Willkommen auf dem Kryptomarkt des Jahres 2026. Die Tage, in denen man blind einen Token aufgrund eines überzogenen Airdrop-Hype-Zyklus kaufte und seine grundlegende Tokenomics ignorierte, sind offiziell vorbei. Wenn Sie in der heutigen Landschaft der digitalen Vermögenswerte überleben und erfolgreich sein wollen, müssen Sie die Mechanik des Angebots verstehen. Und der größte Treiber dieses Angebots? Die Vesting-Zeitpläne.

Lassen Sie uns den riesigen Elefanten im Raum ansprechen: das Verständnis dafür, wie eine Token-Freischaltung entweder Ihr Portfolio ruinieren oder Ihnen die perfekte Ausgangslage für einen generationenverändernden Trade geben kann.

Was ist eine Token-Freischaltung? Die Sprache der Tokenomics entschlüsseln

Wenn Sie neu in der Mechanik des Krypto-Angebots sind, beginnen wir mit einer präzisen Definition.

Eine Token-Freischaltung ist die planmäßige Freigabe von zuvor eingefrorenen Vermögenswerten in das zirkulierende Angebot. Dieses Ereignis erhöht die Marktliquidität, indem es frühen Investoren und Gründern ermöglicht, ihre Vermögenswerte zu handeln, und verändert grundlegend die Angebots- und Nachfragedynamik eines Projekts.

Definition der Freischaltung: Cliff vs. Lineares Vesting

Wenn Token vom Markt zurückgehalten werden, sind sie im “Vesting”. Stellen Sie sich Vesting wie einen digitalen Tresor mit einem Zeitschloss vor.

Es gibt zwei Hauptwege, wie sich dieser Tresor öffnet. Ein “Cliff” ist ein festes Datum, an dem ein massiver Batzen an Token plötzlich auf einmal verfügbar wird. Stellen Sie sich einen Dammbruch vor. Das lineare Vesting hingegen ist ein langsames, Block-für-Block-Tröpfeln. Ein Projekt könnte einen einjährigen Cliff haben, gefolgt von zwei Jahren linearem Vesting, was bedeutet, dass die Schleusen am 365. Tag öffnen und danach täglich ein stetiger Strom von Token in den Markt fließt.

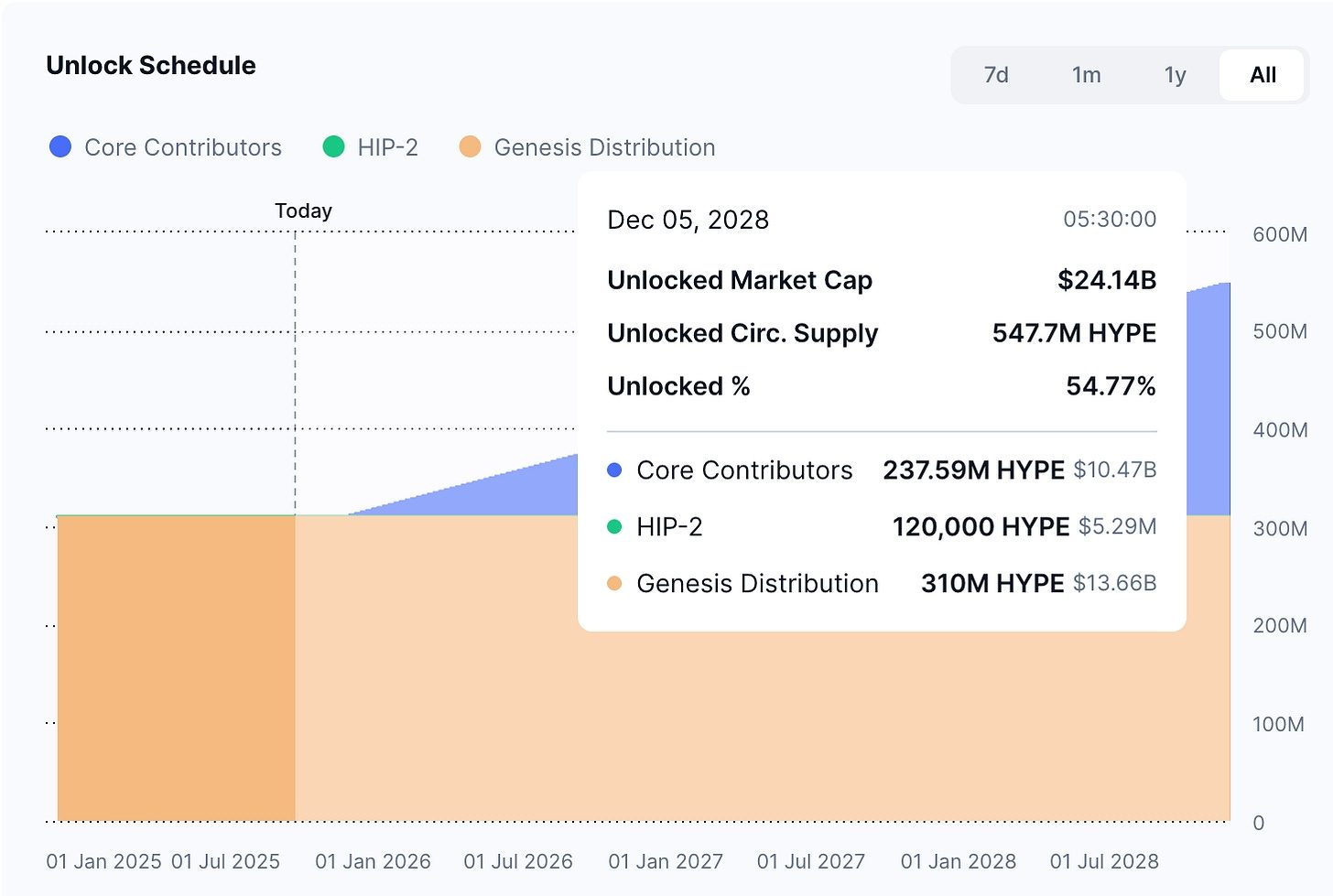

Das “gesperrte” Angebot vs. das “zirkulierende” Angebot

CoinMarketCap und CoinGecko zeigen für fast jedes Projekt zwei sehr unterschiedliche Zahlen. Das zirkulierende Angebot sind die Token, die derzeit an Börsen gehandelt werden. Das gesperrte Angebot umfasst alles andere – gehalten vom Team, der Stiftung und den Seed-Investoren. Die Lücke zwischen diesen beiden Zahlen ist Ihr Verwässerungsrisiko. Wenn eine Münze 10 Millionen im Umlauf hat, aber 90 Millionen gesperrt sind, sehen Sie sich einem massiven zukünftigen Verkaufsdruck ausgesetzt.

Warum sperren Projekte Token?

Warum nicht einfach alle auf einmal freigeben? Wenn Gründer und Risikokapitalgeber (VCs) alle ihre Token am ersten Handelstag abstoßen könnten, würden Privatanleger sofort vernichtet. Das Sperren von Token richtet die Anreize aufeinander aus. Es zwingt die Entwickler, über drei bis vier Jahre tatsächlich ein funktionierendes Produkt zu bauen, weil sie erst dann Kasse machen können, wenn sie liefern. Es ist ein Mechanismus des Vertrauens in einem vertrauenslosen Ökosystem.

Die Kernkomponenten eines Vesting-Zeitplans

Um einen Token-Freischaltungsplan zu lesen, müssen Sie die Sprache sprechen. Hier sind die beweglichen Teile, die Sie in jedem Whitepaper sehen werden.

TGE (Token Generation Event): Die Genesis des Freischaltungszyklus

Das TGE ist der Tag Null. Dies ist der genaue Moment, in dem der Token auf einer Blockchain live geht. Beim TGE wird normalerweise nur ein kleiner Prozentsatz des Gesamtangebots freigeschaltet – typischerweise für Teilnehmer des öffentlichen Verkaufs, Liquiditätspools und einen kleinen Community-Airdrop.

Die Cliff-Periode: Der “Warteraum” für frühe Investoren

Nach dem TGE beginnt die Cliff-Periode. Während dieser Zeit erhalten frühe Käufer (wie Seed-Round-VCs) absolut nichts. Ihre Token bleiben on-chain sichtbar, sind aber völlig illiquide. Im Jahr 2026 erstrecken sich Standard-Cliff-Perioden über 6 bis 12 Monate.

Lineares Vesting: Den Angebotsdruck glätten

Sobald der Cliff fällt, übernimmt das lineare Vesting. Anstatt die verbleibenden 80 % der Token auf einmal auf den Markt zu werfen, verteilen Smart Contracts sie schrittweise. Dies kann täglich, wöchentlich oder monatlich geschehen. Es soll den Schlag auf die Orderbücher abfedern.

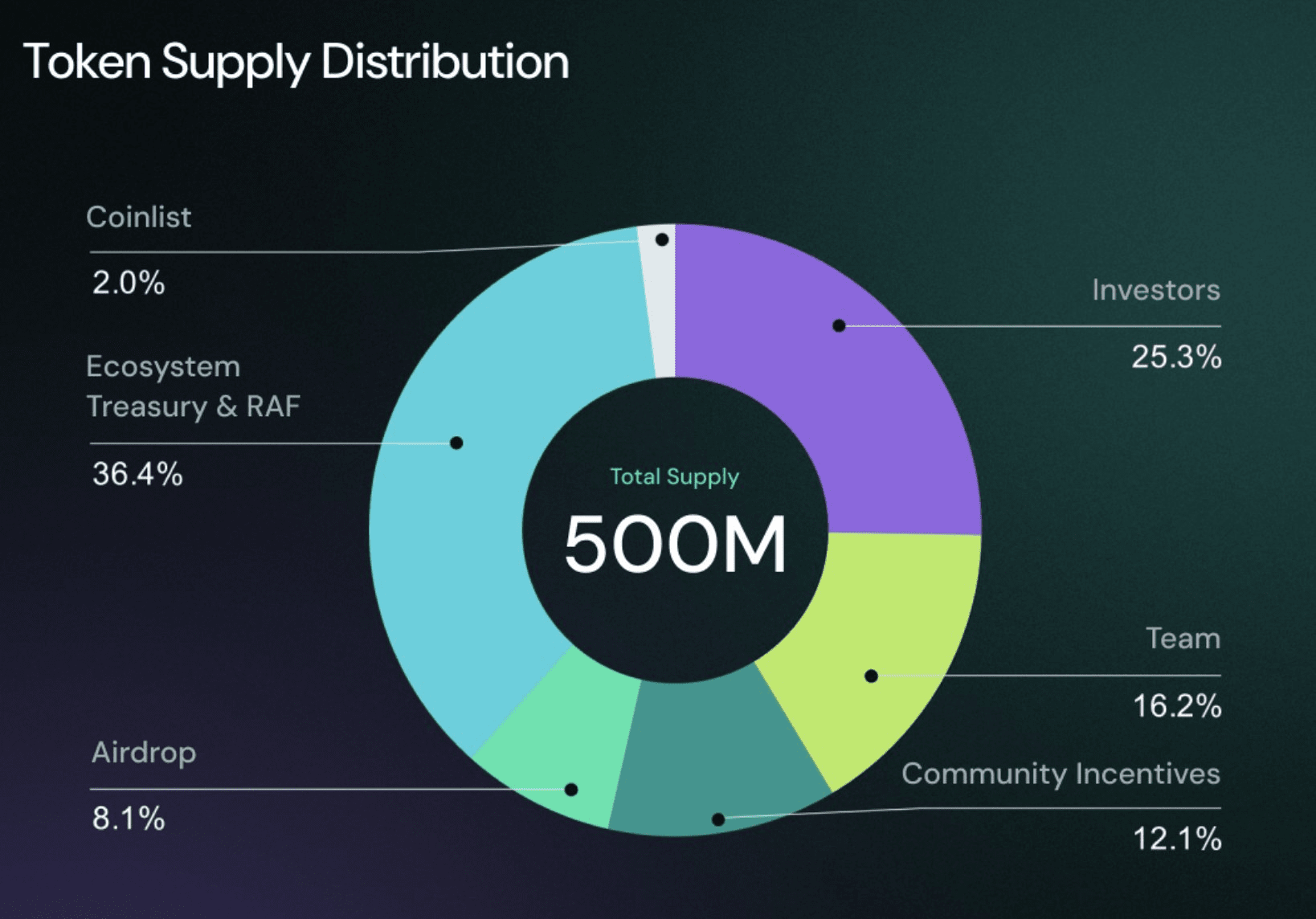

Allokationskategorien: Team, Investoren, Ökosystem und Community

Quelle: Binance

Nicht alle Freischaltungen sind gleich. Wenn Sie sich Token-Freischaltungen ansehen, schauen Sie, wer die Münzen bekommt.

- Team/Berater: Normalerweise stark eingeschränkt, warten oft 1-2 Jahre vor dem Verkauf.

- Investoren/VCs: Seed-Käufer, die mit 99 % Rabatt gekauft haben. Hohes Fluchtrisiko.

- Ökosystem/Schatzkammer: Verwaltet von einer DAO oder Stiftung zur Finanzierung von Zuschüssen. Wird normalerweise langsamer verkauft.

- Community: Airdrops oder Liquiditätsmining-Belohnungen. Privatanleger stoßen diese fast immer sofort ab.

Warum Token-Freischaltungen den Markt im Jahr 2026 bewegen

Man könnte meinen, eine Freischaltung sei bereits “eingepreist”, da die Termine öffentlich sind. In Wirklichkeit sind die Kryptomärkte höchst ineffizient.

Das Gesetz von Angebot und Nachfrage

Im Kern führt eine Token-Freischaltung neues Angebot ein. Wenn die Nachfrage der Käufer nicht magisch ansteigt, um dieses neue Angebot zu absorbieren, muss der Preis fallen. Das ist einfache Schwerkraft. Es gibt jedoch auch eine starke psychologische Komponente. Privatanleger verkaufen oft Tage vor dem Ereignis in Panik, aus Angst vor einem Absturz, was eine selbsterfüllende Prophezeiung schafft.

Markttiefe und Liquidität: Warum einige Freischaltungen unbemerkt bleiben

Warum fallen einige Münzen am Tag der Freischaltung um 20 %, während andere steigen? Alles hängt von der Markttiefe ab. Wenn ein Projekt Token im Wert von 5 Millionen US-Dollar freischaltet, aber das Binance-Orderbuch für diese Münze ein tägliches Volumen von 500 Millionen US-Dollar verarbeitet, absorbiert der Markt die neuen Token ohne mit der Wimper zu zucken. Umgekehrt wird die Freischaltung von 5 Millionen US-Dollar bei einem Altcoin mit geringer Kapitalisierung und dünner Liquidität den Chart abstürzen lassen.

Das “Front-Running”-Phänomen

Händler wissen, wann ein massiver Krypto-Token-Freischaltungsplan bevorsteht. Professionelle Händler werden Wochen im Voraus Short-Positionen eröffnen. Da jeder versucht, der eigentlichen Freischaltung “zuvorzukommen” (Front-Running), blutet der Preis oft stark im Vorfeld des Datums aus, was manchmal dazu führt, dass der eigentliche Tag der Freischaltung ein Nicht-Ereignis ist (oder sogar eine leichte Steigerung aufgrund von Gewinnmitnahmen der Leerverkäufer).

Fortgeschrittene Freischaltungsstrategien

Privatanleger reagieren. Profis antizipieren. So gehen versierte Akteure mit Krypto-Token-Freischaltungen um.

Das “Verkaufe-das-Gerücht,-kaufe-die-Nachricht”-Spiel

Aufgrund des starken Shortings im Vorfeld einer großen Freigabe markiert das tatsächliche Freischaltungsdatum oft ein lokales Tief. Wenn VCs ihre neu freigeschalteten Bestände nicht sofort auf den Markt werfen, geraten die Leerverkäufer unter Druck (Short Squeeze). Kluge Händler kaufen das Asset oft genau am Tag der Freischaltung, um von der Erholung zu profitieren.

Absicherung mit Perps: Futures zur Absicherung Ihres Portfolios nutzen

Wenn Sie ein Projekt langfristig lieben, aber wissen, dass ein unangenehmer Token-Freigabeplan bevorsteht, müssen Sie nicht unbedingt Ihre Spot-Bestände verkaufen. Stattdessen können Sie eine 1x-Short-Position auf Perpetual Futures eröffnen, um Ihr Abwärtsrisiko abzusichern. Sie bleiben dem Projekt fundamental ausgesetzt, schützen aber Ihren Fiat-Wert während der Turbulenzen.

Überwachung von “Smart Money”-Wallets

Vertrauen Sie nicht dem, was VCs auf Twitter sagen; vertrauen Sie dem, was sie on-chain tun. Wenn Krypto-Token-Freischaltungsereignisse stattfinden, sind die klügsten Händler an Etherscan gefesselt. Sie verfolgen die spezifischen Smart Contracts, in denen die Team-Token liegen. Wenn diese Token freigeschaltet und sofort an eine Einzahlungsadresse einer zentralisierten Börse überwiesen werden, steht ein Absturz bevor. Wenn sie an einen Staking-Vertrag gesendet werden, hält das Team.

Über die Grundlagen hinaus: Moderne Freischaltungsvariablen im Jahr 2026

Das Tokenomics-Spiel hat sich in den letzten Jahren wild entwickelt. Die einfachen “Cliff-und-Absturz”-Modelle werden durch komplexe Finanztechnik ersetzt.

Liquid Staking & Re-Staking

Mit dem Aufstieg von EigenLayer und fortgeschrittenen DeFi-Primitiven im Jahr 2026 erlauben einige Projekte, dass gesperrte Token gestaked oder re-gestaked werden. Das bedeutet, dass Gründer Renditen auf Token erzielen, die sie noch nicht einmal legal verkaufen können. Dies fügt dem Ökosystem eine versteckte Inflationsschicht hinzu, die nicht immer in einfachen Tokenomics-Dashboards widergespiegelt wird.

Wie Institutionen Slippage vermeiden

Hier wird das eigentliche institutionelle Spiel gespielt. Die meisten Privatanleger gehen fälschlicherweise davon aus, dass, wenn eine massive VC-Allokation freigeschaltet wird, diese Gelder einfach auf Binance gehen und der “Market Sell”-Button gedrückt wird. Das passiert fast nie. Wenn ein Fonds versucht, 50 Millionen US-Dollar eines illiquiden Altcoins in einem öffentlichen Orderbuch abzustoßen, erleidet er einen katastrophalen Slippage, der den Preis abstürzen lässt und seine eigenen Gewinnmargen ruiniert.

Stattdessen nutzen sie Over-The-Counter (OTC)-Desks und private Sekundärmärkte. Der OTC-Markt ist das finanzielle Schattensystem der Kryptowährungen. Wenn sich ein großer Fonds einem Krypto-Token-Freischaltungsplan nähert, ruft er typischerweise Wochen im Voraus einen OTC-Broker an. Die Aufgabe des Brokers ist es, diesen massiven Verkaufsauftrag leise mit einem vermögenden Käufer abzugleichen – vielleicht einem institutionellen Family Office oder einem anderen Hedgefonds, der eine langfristige Position aufbauen möchte.

Diese Transaktionen finden vollständig außerbörslich statt. Ein Festpreis wird vereinbart (normalerweise mit einem leichten Abschlag auf den aktuellen Spot-Preis), und die Token wechseln über direkte Blockchain-Transfers oder über Treuhand-Smart-Contracts den Besitzer. Deshalb werden Sie manchmal ein massives Freischaltungsereignis sehen, keinen Preiseinfluss auf dem Chart feststellen und sich fragen, was passiert ist. Die Token haben den Besitzer gewechselt, aber die Liquidität hat die öffentlichen Orderbücher nie berührt.

Darüber hinaus boomt der Sekundärmarkt für SAFTs (Simple Agreements for Future Tokens) im Jahr 2026. Auf diesen privaten Märkten warten VCs nicht einmal auf das Datum der Token-Freischaltung. Sie verkaufen die gesetzlichen Rechte an ihren gesperrten Token an andere Investoren mit einem hohen Abschlag, um sich frühzeitig Liquidität zu sichern. Wenn Sie nicht auf die Gespräche auf institutionellen OTC-Plattformen achten, handeln Sie blind. Der Spot-Markt zeigt Ihnen nur die halbe Wahrheit; der eigentliche Angebotsschock wird in den Dark Pools absorbiert.

Airdrop-Vesting: Der Aufstieg der schrittweisen Beanspruchung

Das Modell von 2021, bei dem den Nutzern 100 % eines Airdrops am ersten Tag ausgehändigt wurden, ist tot. Um zu verhindern, dass Söldner-Farmer den Chart zum Absturz bringen, erzwingen Projekte im Jahr 2026 jetzt ein Airdrop-Vesting. Sie erhalten möglicherweise 20 % beim TGE und müssen das Protokoll in den nächsten sechs Monaten aktiv nutzen, um den Rest zu beanspruchen.

Die besten Plattformen zur Verfolgung von Token-Freischaltungen

Sie können diese Daten nicht manuell handeln. Sie benötigen die richtigen Dashboards, um einen Token-Freischaltungsplan im Auge zu behalten.

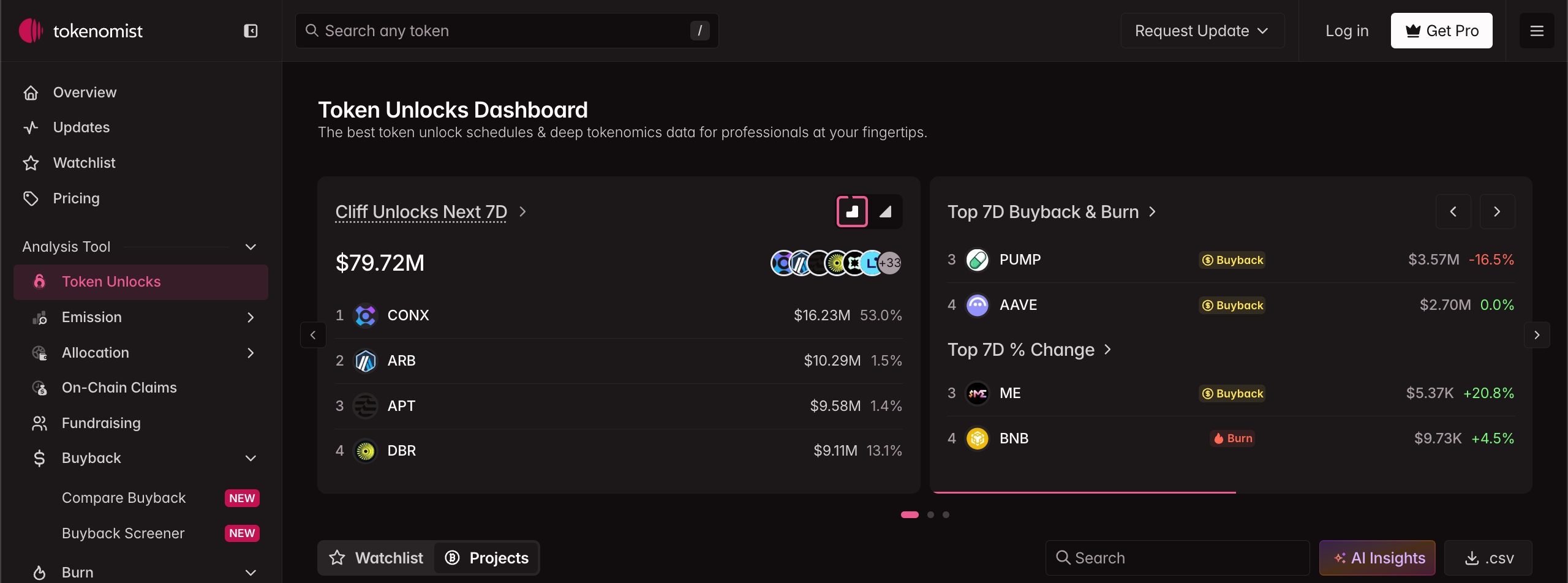

Tokenomist: Der Industriestandard für Datenvisualisierung

Früher nur als TokenUnlocks bekannt, bleibt Tokenomist der Goldstandard. Es bietet saubere visuelle Darstellungen von Cliffs, linearen Emissionen und Tortendiagrammen, die genau zeigen, wer was bekommt. Wenn Sie wissen wollen, wann das nächste große Krypto-Freischaltungsereignis stattfindet, ist dies Ihre Homepage.

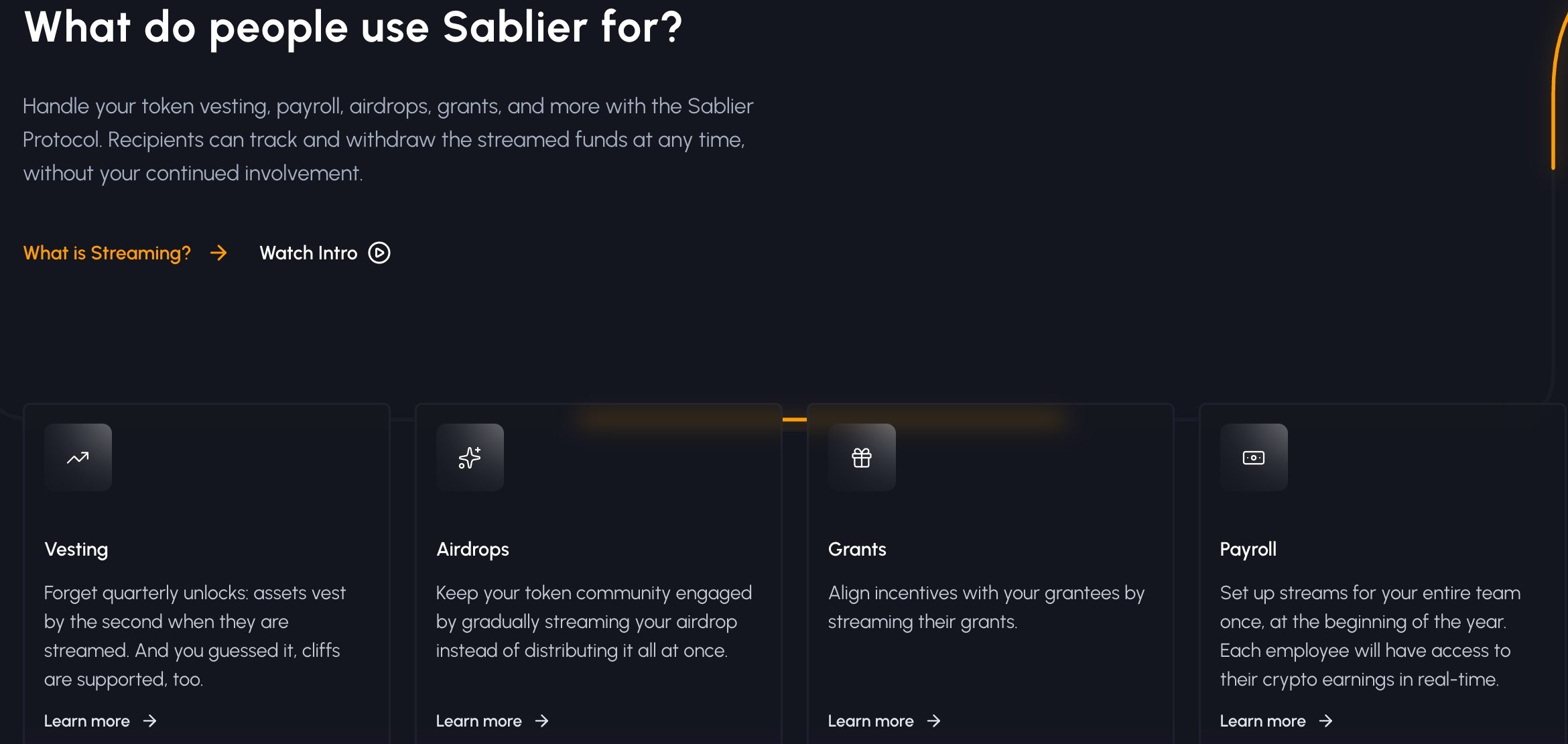

Streamflow & Sablier: Echtzeit-On-Chain-Vesting-Lösungen

Dies sind die tatsächlichen Protokolle, die Teams verwenden, um ihre Token zu sperren. Indem Sie sich öffentliche Sablier-Streams ansehen, können Sie das buchstäbliche Block-für-Block-Tröpfeln von Token sehen, die in Wallets landen. Es nimmt das Rätselraten aus den Off-Chain-Whitepaper-Versprechen.

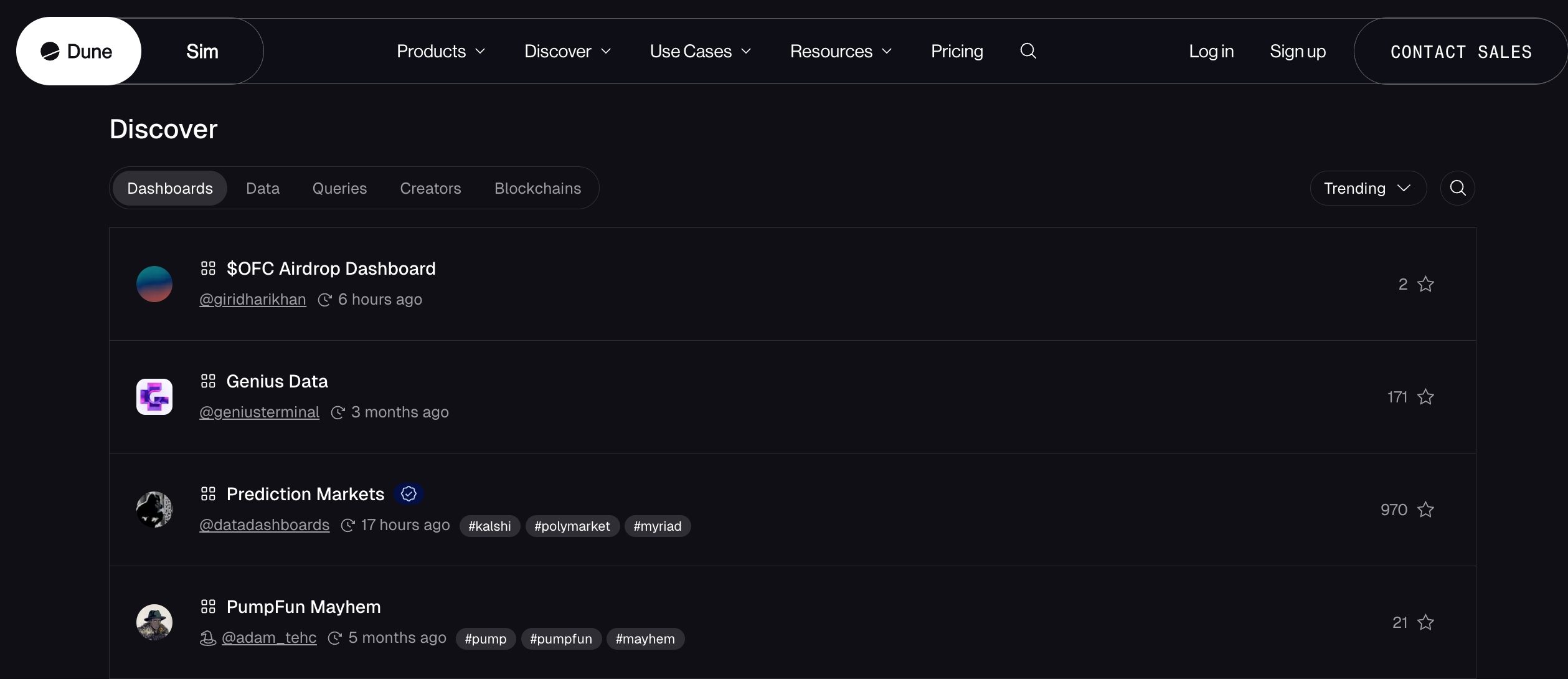

Dune Analytics: Erstellen benutzerdefinierter Dashboards für Nischen-Assets

Für obskure oder brandneue Token, die Mainstream-Tracker verpassen, ist Dune Analytics unerlässlich. Sie können einfache SQL-Abfragen schreiben, um die Treasury-Multi-Sig des Projekts zu verfolgen und Alarme für den genauen Moment einzurichten, in dem sich Gelder vor Münzfreischaltungen zu bewegen beginnen.

Fallstudien: Berühmte Freischaltungen und ihre Marktauswirkungen

Die Geschichte hinterlässt Spuren. Schauen wir uns an, wie der Markt in den letzten Jahren massive Angebotsschocks verdaut hat.

Der Arbitrum (ARB) März-Meilenstein

Im März 2024 schaltete Arbitrum über 2 Milliarden US-Dollar an ARB für das Team und die Investoren an einem einzigen Tag frei. Der Vorlauf war erschreckend, mit intensivem Shorting. Wenn wir jedoch den Mehrjahreschart im Jahr 2026 betrachten, sehen wir, wie ARB diesen Schlag absorbierte. Der anfängliche Treffer war brutal, aber die resultierende Flut von VC-Beständen ermöglichte es den Privatanlegern tatsächlich, einen stärkeren Boden zu bilden, was das L2-Ökosystem auf eine natürlichere Preisfindungsphase vorbereitete.

Solana (SOL): Wie massive Freischaltungen das Ökosystemwachstum befeuerten

In seinen frühen Tagen stand Solana vor erschreckend steilen Freischaltungs-Cliffs. Da der SOL-Token jedoch stark für Gas, Staking und NFT-Minting genutzt wurde, übertraf die immense Nachfrage des Ökosystems den inflationären Verkaufsdruck bei weitem. Es bewies, dass großer Nutzen schlechte Tokenomics überwinden kann.

Analyse von “Zombie-Token”

Schauen Sie sich die Metaverse- und Gaming-Token an, die im vorherigen Zyklus gestartet wurden. Projekte starteten mit 2 % zirkulierendem Angebot und einer FDV von mehreren Milliarden Dollar. Während das lineare Vesting andauerte, blutete der Preis drei Jahre lang kontinuierlich aus. Heute sind viele davon “Zombie-Token” – ihre Marktkapitalisierung ist niedrig, aber ihre FDV bleibt hoch, was sie mathematisch unmöglich wiederzubeleben macht.

Wie man einen Freischaltungsplan vor der Investition bewertet

Quelle: Bitget

Kaufen Sie nicht die Erzählung; kaufen Sie die Mathematik. So bewerten Sie die Tokenomics.

Berechnung der vollständig verwässerten Bewertung (FDV) vs. Marktkapitalisierung

Dies ist die kritischste Mathematik in der Kryptowelt.

Marktkapitalisierung = Zirkulierendes Angebot x Aktueller Preis.

FDV = Gesamtangebot (einschließlich aller gesperrten Token) x Aktueller Preis.

Das Verhältnis zwischen diesen beiden sagt alles. Rechnen wir nach: Wenn ein Token bei 1 $ mit einem zirkulierenden Angebot von 10 Millionen gehandelt wird, beträgt die Marktkapitalisierung 10 Mio. $. Aber wenn das Gesamtangebot 1 Milliarde Token beträgt, ist die FDV 1 Mrd. $. Der Streubesitz (Float) beträgt nur 1 %.

Damit dieses Projekt einen Preis von 1 $ beibehält, bis alle Token freigeschaltet sind, benötigt es 990 Millionen US-Dollar an neuem Fiat-Geld, um in das Ökosystem einzutreten und die Verwässerung zu absorbieren. Wenn diese Nachfrage nicht vorhanden ist, diktiert die Mathematik, dass der Preis in Richtung Cents zusammenbrechen muss, um das Marktgleichgewicht zu erreichen. Als Faustregel für 2026 gilt: Vermeiden Sie Projekte, bei denen die Marktkapitalisierung weniger als 15 % der FDV beträgt.

Die Inflationsrate: Wie viel Wert wird monatlich entzogen?

Hören Sie auf, auf statische Charts zu schauen, und fangen Sie an, die monatliche Inflation zu berechnen. Wenn Sie mithilfe von Token-Freischaltungsdaten feststellen, dass ein Projekt jeden Monat 5 % seines Gesamtangebots an Investoren emittiert, ist das eine massive Wertentnahme. Sie kämpfen einen steilen Kampf bergauf gegen den Algorithmus.

Bewertung der Teamtransparenz: Rote Flaggen im Whitepaper

Wenn ein Whitepaper eine Token-Freischaltung erwähnt, aber vage Begriffe wie “Vesting unterliegt dem Ermessen des Teams” verwendet oder keine festen On-Chain-Wallet-Adressen angibt, laufen Sie weg. Transparente Teams verwenden unveränderliche Smart Contracts (wie Streamflow) und verlinken direkt darauf in ihren Dokumenten. Lesen Sie mehr darüber, was eine TRC20-Wallet-Adresse ist.

Fazit: Freischaltungen zu einem Werkzeug machen, nicht zu einer Bedrohung

Token-Freischaltungen sind nicht von Natur aus böse. Sie sind einfach der mechanische Herzschlag des Angebots eines Vermögenswerts.

Bevor Sie die Roadmap oder die Partnerliste überprüfen, überprüfen Sie die Tokenomics. Machen Sie es sich zur Gewohnheit, die FDV-Rechnung durchzuführen und den Token-Freigabeplan abzugleichen. Wenn die Inflation zu hoch ist, kommt es in den Stapel “nur handeln, nicht halten”.

Der Markt ist reifer geworden. Die Akteure sind klüger. Wenn Sie sich ausschließlich auf den Hype verlassen, ohne die zugrunde liegende Mathematik einer Token-Freischaltung zu verstehen, werden Sie zur Exit-Liquidität für genau die Leute, die das Whitepaper geschrieben haben. Bewaffnen Sie sich mit Daten, verfolgen Sie die Smart Contracts und handeln Sie die Angebotsschocks.

Fragen zu Token-Freischaltungen

Bedeutet eine Token-Freischaltung immer, dass der Preis abstürzen wird?

Nein. Obwohl es potenziellen Verkaufsdruck mit sich bringt, führt das starke Shorting im Vorfeld des Ereignisses oft zu einem “Verkaufe-das-Gerücht,-kaufe-die-Nachricht”-Szenario, bei dem der Preis am Tag der Freischaltung tatsächlich steigt, da Leerverkäufer gezwungen sind, ihre Positionen zu decken.

Was ist das “FDV/Marktkapitalisierung”-Verhältnis und warum ist es gefährlich?

Das Verhältnis zeigt, wie viele Token gesperrt sind im Vergleich zu denen, die derzeit handelbar sind. Eine massive Lücke (z. B. 10 Mio. $ Marktkapitalisierung vs. 2 Mrd. $ FDV) bedeutet eine extreme zukünftige Inflation. Der Markt muss massive Mengen an neuen Token absorbieren, was fast mathematisch einen langsamen Preisverfall im Laufe der Zeit garantiert.

Wo finde ich den offiziellen Vesting-Zeitplan für ein neues Projekt?

Beginnen Sie immer mit dem offiziellen Whitepaper des Projekts oder der Gitbook-Dokumentation im Abschnitt “Tokenomics”. Überprüfen Sie diese Behauptungen mit Tracking-Tools von Drittanbietern wie Tokenomist oder verfolgen Sie die tatsächlichen Smart Contracts on-chain.

Werden Team-Token immer sofort nach ihrer Freischaltung verkauft?

Nicht immer. Starke Teams mit einer langfristigen Vision werden ihre Token oft halten, sie staken, um Renditen zu erzielen, oder an OTC-Geschäften teilnehmen, anstatt sie auf dem offenen Markt abzustoßen. Die Beobachtung der spezifischen Team-Wallet-Adressen auf Block-Explorern wird ihre wahren Absichten enthüllen.