Децентрализованные финансы (DeFi) — это открытая, глобальная финансовая система, построенная на технологии блокчейн, которая устраняет традиционных посредников, таких как банки и брокерские компании. Используя самоисполняющиеся смарт-контракты, пользователи могут давать в долг, брать кредиты, торговать и зарабатывать проценты напрямую, от человека к человеку (peer-to-peer).

Краткое содержание:

- Децентрализованные финансы (DeFi) заменяют банки, брокеров и клиринговые палаты автоматизированным, самоисполняющимся программным обеспечением (смарт-контрактами) в блокчейне.

- Система работает 24/7/365, позволяя осуществлять глобальное одноранговое кредитование, заимствование и торговлю без необходимости подтверждения личности, географических ограничений или проверки кредитной истории.

- Пользователи сохраняют полный контроль над своими средствами через некастодиальные кошельки, вместо того чтобы вносить капитал на централизованный корпоративный счет.

- Финансовая автономия сопряжена с серьезными рисками; здесь нет горячей линии службы поддержки для отмены транзакций, а уязвимости в коде могут привести к безвозвратной потере капитала.

Если посмотреть на современную банковскую систему, становится совершенно ясно, что во многом она была создана для другой эпохи. Традиционные банки все еще опираются на централизованные структуры, которые должны обеспечивать безопасность, но они также могут скрывать риски, делать трансграничные платежи медленными и дорогими, а также оставлять огромное количество людей за бортом финансовой системы.

На более глубоком уровне DeFi ощущается как следующий большой шаг интернета в сфере финансов. Подобно тому, как интернет совершил революцию в печатных СМИ и индустрии развлечений, устранив старых посредников, DeFi пытается сделать нечто подобное с деньгами и финансовыми услугами.

Тем не менее, важно честно говорить о недостатках. Во многом маркетинг в сфере криптовалют и DeFi преподносит эту отрасль более идеальной, чем она есть на самом деле. На практике это может напоминать Дикий Запад. Люди говорят «код — это закон», но если в коде есть изъян или плохой дизайн, это означает, что хакеры могут украсть огромные суммы денег, и часто нет никакого способа отменить эту операцию.

То, что мы видим сейчас, — это хаотичный, но необходимый рост новой финансовой системы. Первый этап в основном состоял из спекуляций и экспериментов людей с доходностью. Следующий этап, в котором мы находимся сейчас, связан с тем, что система становится более зрелой и полезной.

Развитие токенизации активов реального мира и появление более быстрых сетей второго уровня (Layer 2) показывают, что это не просто хайп. Технология работает, и прирост эффективности реален. Но пока этот опыт не станет намного безопаснее и проще для обычных людей — особенно когда дело доходит до предотвращения таких ошибок, как отправка денег на неправильный адрес или обман с помощью фишинга, — DeFi все еще будет ощущаться как очень мощный инструмент, который сложен в использовании и на котором легко обжечься.

Определение DeFi: Сдвиг к финансовой автономии

Когда вы спрашиваете, что такое DeFi, вы на самом деле спрашиваете, как интернет модернизирует деньги. На протяжении веков наши финансовые системы опирались на централизованные органы власти. Если вы хотите получить кредит, вы обращаетесь в банк. Если вы хотите торговать акциями, вы используете брокера. Эти «привратники» хранят ваши активы, диктуют правила и взимают комиссию за привилегию позволить вам получить доступ к вашему собственному капиталу.

Суть DeFi заключается в возвращении этого контроля пользователю. Банкира заменяет математика. Вместо корпоративных серверов, управляющих реестрами, транзакции проверяет глобально распределенная сеть компьютеров. Этот сдвиг представляет собой истинную финансовую автономию. Вы храните приватные ключи от своего цифрового хранилища. Вы взаимодействуете с автономным кодом, а не с представителями службы поддержки клиентов. Это не просто альтернатива; это структурная перестройка того, как ценность перемещается по планете.

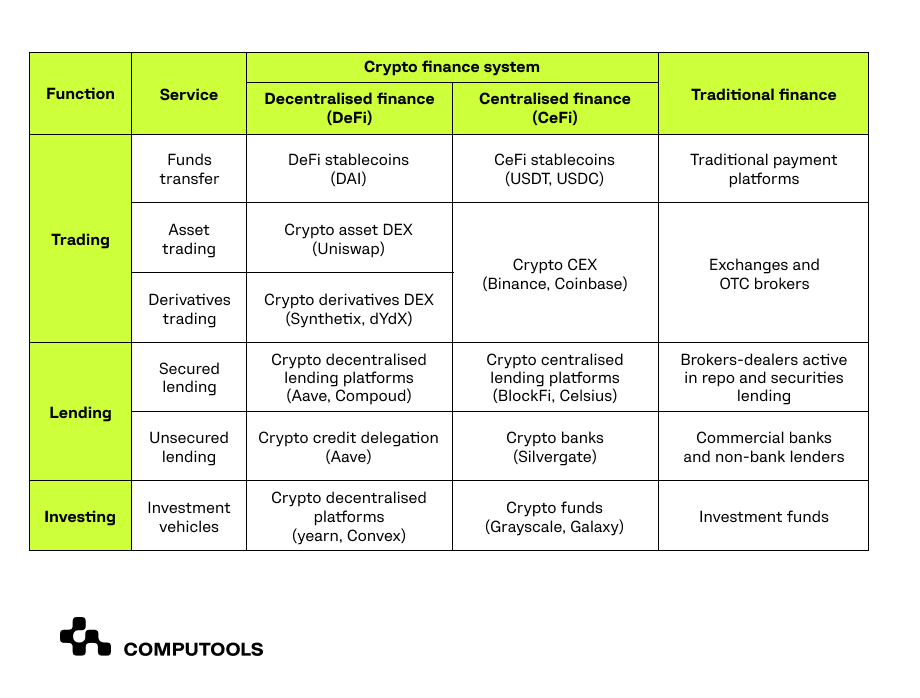

Централизованные и Децентрализованные Системы

Источник: Computools

Чтобы полностью понять, что такое DeFi, вам нужно напрямую противопоставить его традиционным и централизованным структурам. Традиционные финансы работают в местные рабочие часы, требуют тщательной проверки личности (KYC) и страдают от длительного времени расчетов. Вы когда-нибудь пробовали отправить международный банковский перевод в пятницу днем? Он зависнет в неопределенности до понедельника.

В отличие от этого, что такое DeFi в криптоэкосистемах? Это машина, работающая 24/7/365. Транзакции проходят за секунды, независимо от того, переводите ли вы десять долларов или десять миллионов. Система не знает вашей расы, кредитного рейтинга или национальности; она считывает только криптографические подписи. Эта природа, не требующая разрешений (permissionless), и является разделительной линией между традиционным банкингом и децентрализованным рубежом.

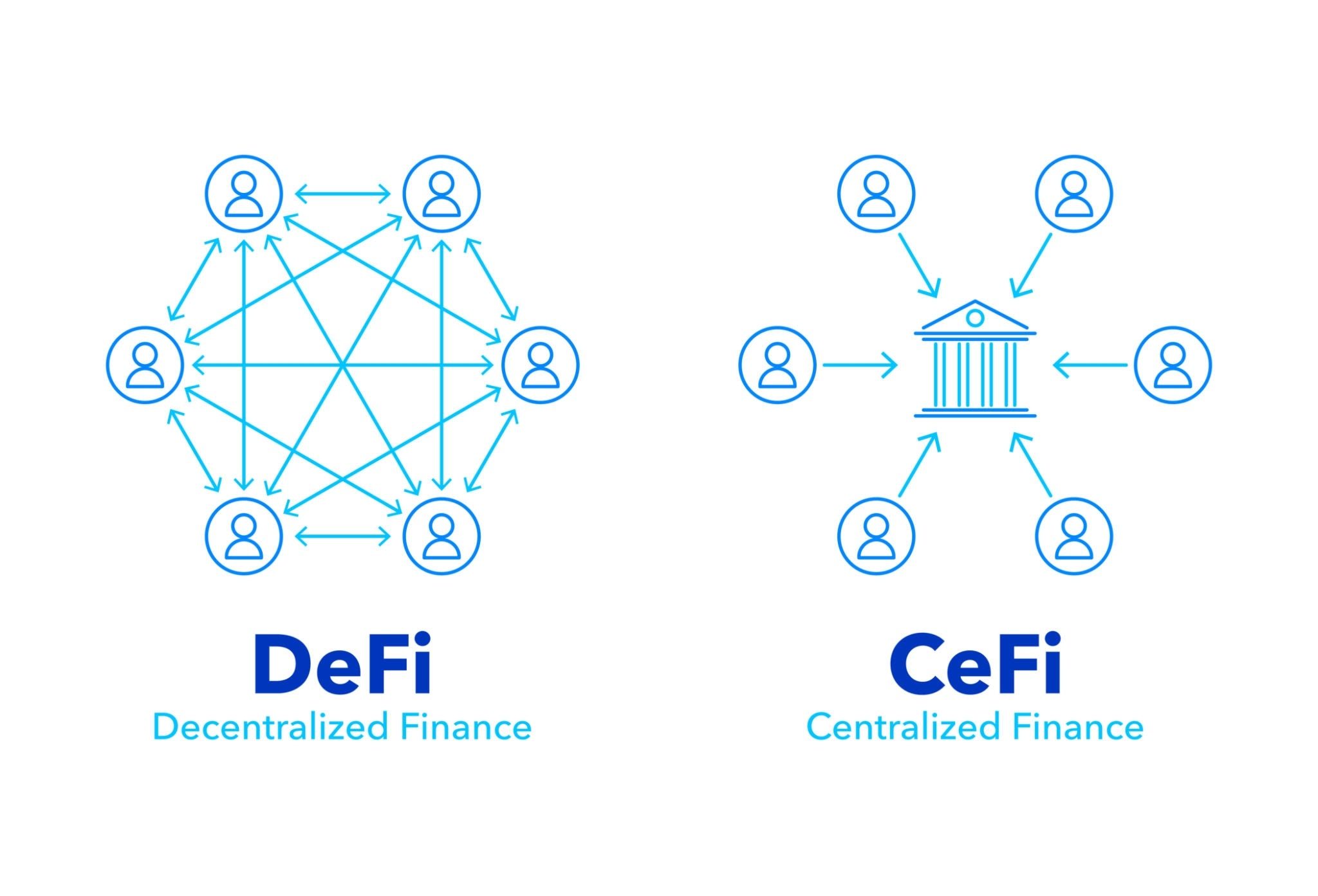

Как работает DeFi?

Источник: Getty Images

Понимание того, что представляет собой криптотехнология DeFi, требует изучения архитектуры сети. Это не одно приложение, а многоуровневая архитектура кода и криптографии.

Базовый уровень (The Base Layer)

Каждое децентрализованное приложение нуждается в фундаменте. Этот базовый уровень состоит из базового блокчейна — таких сетей, как Ethereum или Solana. Эти сети выступают в качестве абсолютного источника истины. Тысячи независимых компьютеров, известных как узлы (ноды), постоянно общаются, чтобы согласовать состояние реестра через механизмы консенсуса, такие как Proof-of-Stake (Доказательство доли владения). Согласно текущим исследованиям механики финансовой криптографии, опубликованным Международной ассоциацией финансовой криптографии (IFCA), именно эти криптографические фреймворки и модели распределенного консенсуса позволяют системе работать безопасно.

Когда кто-то спрашивает сторонников крипто-DeFi, почему система безопасна, ответ кроется именно здесь. Ни одна организация не может изменить историю транзакций, потому что для этого ей пришлось бы подавить глобально распределенную сеть валидаторов одновременно.

Уровень приложений (The Application Layer)

Если блокчейн — это фундамент, то смарт-контракты — это здание. Смарт-контракт — это просто фрагмент кода, который автоматически выполняется при соблюдении определенных условий. Представьте себе торговый автомат: вы вставляете монету, нажимаете кнопку, и автомат выдает газировку. Сделка происходит механически без участия человека-продавца.

В финансовой сфере смарт-контракты заменяют клиринговую палату. Если вы хотите занять средства, смарт-контракт автоматически оценивает ваш залог и выдает кредит. Если стоимость вашего залога падает ниже безопасного коэффициента, контракт автоматически ликвидирует его. Здесь нет кредитного специалиста, с которым можно вести переговоры; код — это закон.

Шлюз доступа (The Access Gateway)

Вы не входите в эти системы с помощью адреса электронной почты и пароля. Вы получаете к ним доступ через некастодиальный кошелек. Это криптографическое программное обеспечение генерирует seed-фразу (сид-фразу) — обычно от 12 до 24 слов — которая действует как главный ключ к вашим цифровым активам. Поскольку этот ключ находится у вас, ни один банк не может заморозить ваш счет. Однако эта огромная власть сопряжена с жесточайшей ответственностью. Если вы потеряете эту фразу, ваш капитал исчезнет навсегда. Опции сброса пароля не существует.

Раскрытие тайн 5 уровней технологического стека DeFi

Чтобы по-настоящему освоить определение DeFi, представьте его в виде пятислойного пирога:

- Уровень расчетов (Settlement Layer): Сам базовый блокчейн, обеспечивающий безопасность и завершенность транзакций (финальность).

- Уровень активов (Asset Layer): Нативные монеты и выпущенные токены (например, стейблкоины), работающие на уровне расчетов.

- Уровень протоколов (Protocol Layer): Фундаментальные смарт-контракты, которые устанавливают правила для конкретных видов деятельности, таких как децентрализованные биржи или кредитные рынки.

- Уровень приложений (Application Layer): Пользовательский интерфейс (UI), созданный поверх протоколов. Это веб-сайт, с которым вы фактически взаимодействуете.

- Уровень агрегации (Aggregation Layer): Платформы, которые собирают данные и ликвидность из нескольких приложений, чтобы найти для пользователей наилучшие курсы или возможности для доходного фермерства.

Основные варианты использования DeFi

Теперь, когда мы знаем архитектуру, что вы на самом деле можете с этим делать?

Децентрализованные протоколы кредитования и займов

Традиционные банки принимают ваши депозиты, выдают их в виде кредитов под высокие проценты, а вам платят долю процента. Децентрализованное кредитование полностью устраняет банк. Пользователи вносят свои цифровые активы в глобальный «пул» смарт-контракта. Заемщики затем могут брать средства из этого пула, предоставляя активы с избыточным обеспечением в качестве залога. Проценты, выплачиваемые заемщиком, идут напрямую вкладчику. Это система «пул-к-пользователю» (pool-to-peer), которая работает с бескомпромиссной эффективностью.

Децентрализованные биржи и автоматизированные маркетмейкеры

Краеугольным камнем децентрализованных финансов является возможность торговать без брокера. Традиционные биржи используют книги ордеров — сводя покупателей с продавцами. Децентрализованные биржи (DEX) используют автоматизированных маркетмейкеров (AMM). Вместо того чтобы ждать человека-контрагента, вы торгуете напрямую с пулом ликвидности, управляемым алгоритмом. Алгоритм автоматически корректирует цену актива на основе соотношения токенов, оставшихся в пуле. Это гарантирует, что всегда есть покупатель и продавец, независимо от того, насколько волатильным становится рынок.

Пулы ликвидности, Доходное фермерство (Yield Farming) и Стейкинг

Поскольку AMM нуждаются в капитале для функционирования, они стимулируют пользователей его предоставлять. Внося пару активов в пул ликвидности, вы становитесь маркетмейкером. Взамен протокол выплачивает вам долю торговых комиссий, генерируемых этим пулом. Этот процесс поиска максимальной прибыли на вложенный капитал известен как доходное фермерство. Стейкинг работает аналогичным образом, но обычно предполагает блокировку нативного токена для помощи в обеспечении безопасности самого базового блокчейна в обмен на инфляционные вознаграждения.

Программируемые деньги: Стейблкоины и токенизация

Невозможно построить надежную финансовую систему, если стоимость расчетной единицы резко колеблется каждый час. Здесь на сцену выходят стейблкоины. Это цифровые активы, математически или физически привязанные к фиатной валюте, обычно к доллару США. Они являются важнейшей транзакционной «смазкой» экосистемы. Они позволяют трейдерам фиксировать прибыль и отдавать капитал в долг, не беспокоясь о волатильности рынка.

Децентрализованное управление (Governance)

Кто управляет этими протоколами? Децентрализованные автономные организации (DAO). Вместо совета директоров, заседающего в корпоративном офисе, протоколом управляют люди, владеющие его токенами управления (governance tokens). 1 токен равен 1 голосу. Сообщество предлагает обновления, голосует за структуру комиссий и решает, как тратить казну протокола.

Как подробно описано во всестороннем анализе «DeFi Beyond the Hype» (DeFi: за пределами хайпа), проведенном Уортонским проектом по блокчейну и цифровым активам (Wharton Blockchain and Digital Asset Project), эти структуры голосования, взвешенные по количеству токенов, представляют собой глубокий сдвиг в автономном управлении, эффективно заменяя традиционные корпоративные иерархии демократическими экспериментами в интернете.

Рынки предсказаний, Web3-страхование и GameFi

Экосистема стремительно расширяется за пределы базового кредитования. Рынки предсказаний, такие как Polymarket, позволяют пользователям делать ставки на события реального мира, используя криптографическую истину. Протоколы Web3-страхования позволяют пользователям объединять средства для покрытия сбоев в смарт-контрактах. GameFi интегрирует финансовые механики непосредственно в видеоигры, позволяя игрокам по-настоящему владеть своими внутриигровыми активами и получать доход просто участвуя в цифровой экономике.

Оценка механизмов капитала: Традиционные финансы против DeFi

Читать о значении крипто-DeFi — это одно; видеть математику в действии — совсем другое. Используйте интерактивный калькулятор ниже, чтобы сравнить фактический рост, структуру комиссий и время исполнения между традиционными сберегательными счетами и децентрализованными протоколами доходности.

Тематические исследования: «Голубые фишки» протоколов DeFi в действии

Чтобы закрепить наше понимание того, что значит DeFi, мы должны взглянуть на гигантов, которые пережили несколько рыночных циклов и продолжают обеспечивать безопасность миллиардов долларов стоимости.

Uniswap: Переосмысление обмена токенов через ончейн-ликвидность

Uniswap — бесспорный король децентрализованных бирж. Он популяризировал модель AMM, используя простую, но гениальную математическую формулу: X x Y = K. В этом уравнении X и Y представляют количество двух токенов в пуле ликвидности, а K — постоянную общую величину. Когда трейдер покупает один токен, он добавляет другой в пул, что автоматически приводит к росту цены купленного токена для поддержания константы. Этот элегантный код полностью устранил потребность в традиционных маркетмейкерах.

Aave: Ведущий некастодиальный рынок ликвидности

Aave действует как центральный банк децентрализованного мира. Он стал пионером концепции мгновенных займов (flash loans) — кредитов без обеспечения, которые должны быть взяты и погашены в рамках одного и того же блока транзакций блокчейна. Если кредит не возвращается мгновенно, вся транзакция просто отменяется, как будто ее никогда и не было. Это позволяет разработчикам реализовывать масштабные арбитражные возможности с нулевым начальным капиталом, демонстрируя истинную программируемую мощь смарт-контрактов.

MakerDAO: Масштабирование децентрализованного доллара (DAI)

MakerDAO — это двигатель, стоящий за DAI, децентрализованным стейблкоином. В отличие от централизованных стейблкоинов, которые хранят физические доллары в традиционном банковском хранилище, DAI генерируется пользователями, блокирующими волатильные криптоактивы в качестве залога в смарт-контрактах Maker. Если стоимость этого залога падает слишком близко к стоимости выпущенных DAI, протокол автоматически ликвидирует залог, чтобы гарантировать, что DAI всегда остается обеспеченным и привязанным к доллару.

Критические риски и недостатки DeFi

Несмотря на весь свой революционный потенциал, этот рубеж по своей сути опасен. Любой, кто объясняет вам, что такое ландшафт DeFi, не упоминая о рисках, продает вам иллюзию.

Технические уязвимости

Поскольку система работает на открытом исходном коде (open-source), этот код полностью виден хакерам. Если разработчик допускает логическую ошибку, хакер ее найдет. Миллионы долларов могут быть выведены за секунды посредством атак повторного входа (re-entrancy) или манипуляций с мгновенными займами (flash loans). Кроме того, смарт-контракты полагаются на «оракулов» (oracles), которые поставляют им данные о ценах из реального мира. Если оракулом манипулируют, чтобы он сообщил неправильную цену, смарт-контракт безупречно выполнится на основе этих ошибочных данных, что приведет к катастрофическим ликвидациям.

Экономические опасности

Крипторынки печально известны своей волатильностью. Если вы берете кредит под залог своих активов, а рынок рушится, смарт-контракт безжалостно ликвидирует ваши активы, чтобы защитить кредиторов. Здесь нет маржин-коллов (margin calls) или льготных периодов.

Кроме того, поставщики ликвидности сталкиваются с «непостоянными потерями» (impermanent loss). Это происходит, когда соотношение цен токенов, которые вы внесли в AMM, значительно меняется по сравнению с моментом их внесения. Вам было бы выгоднее просто хранить токены в своем кошельке, а не предоставлять их в качестве ликвидности.

Человеческий фактор (Human Friction)

Вы — свой собственный банк. Это звучит вдохновляюще, пока вы не отправите средства на неправильный адрес сети. Блокчейн-транзакции необратимы. Если вы опечатались, нет централизованного органа, который мог бы отменить транзакцию. Если вы запишете свою seed-фразу неправильно, ваши средства будут навсегда заблокированы криптографией, которую не смогут взломать даже самые мощные суперкомпьютеры в мире.

Темная сторона: Внимание регуляторов, рагпулы и фишинговые атаки

Отсутствие необходимости в разрешениях (permissionless) означает, что кто угодно может создать токен и разместить его на DEX. Злонамеренные разработчики часто создают ажиотаж вокруг фейкового проекта, ждут, пока пользователи вольют капитал в пул ликвидности, а затем опустошают пул — этот маневр известен как «вытягивание коврика» (rug pull). Кроме того, свирепствуют фишинговые атаки. Подписание вредоносного разрешения для смарт-контракта (approval) может дать хакеру полное право мгновенно опустошить ваш кошелек.

Как безопасно участвовать в DeFi: Пошаговое руководство

Если вы готовы исследовать, что такое DeFi, вы должны подходить к этому методично. Безопасность должна быть вашей главной базовой линией.

- Проверка и выбор безопасного Web3-кошелька (Аппаратный или Программный): Начните с загрузки надежного кошелька в виде расширения для браузера. Однако, если вы перемещаете значительный капитал, вы обязаны инвестировать в аппаратный кошелек (hardware wallet). Эти физические устройства хранят ваши приватные ключи полностью в автономном режиме, делая вас невосприимчивыми к вредоносному ПО и кейлоггерам.

- Безопасное приобретение нативных криптоактивов через регулируемые централизованные биржи (CEX): Вы не можете войти в децентрализованную сеть без денег на «газ» для оплаты сетевых транзакций. Купите свои первые токены базового уровня (например, ETH или BTC) на регулируемой централизованной бирже, а затем выведите их на свой частный Web3-кошелек.

- Подключение кошельков к ончейн-приложениям и управление разрешениями: Когда вы посещаете децентрализованное приложение, вы подключаете свой кошелек. Внимательно читайте каждый запрос. Вы подписываете цифровые контракты. Никогда не одобряйте неограниченное расходование токенов, если только вы не взаимодействуете с прошедшим строгий аудит протоколом «голубых фишек».

- Анализ ончейн-комиссий за газ и скорости сети перед выполнением: Перед завершением транзакции кошелек рассчитает вашу сетевую комиссию (газ). Во время сильной перегрузки сети эти комиссии могут резко возрасти. Научитесь читать сетевые сканеры, чтобы рассчитывать время своих транзакций на непиковые часы.

- Важные привычки портфельного инвестора: Отзыв разрешений и диверсификация по сетям: Ваша цифровая гигиена имеет значение. Регулярно используйте инструменты для проверки разрешений на использование токенов (token allowance checkers), чтобы отзывать разрешения для смарт-контрактов, которые вам больше не нужны. Никогда не вкладывайте весь свой капитал в один протокол. Диверсифицируйте вложения по разным базовым блокчейнам для снижения системных рисков.

Будущие тенденции и институциональная интеграция

Экосистема 2026 года будет сильно отличаться от своих истоков. Мы переходим от чисто розничных спекуляций к тяжелой инфраструктуре.

Токенизация активов реального мира (RWA)

Следующий триллион долларов придет не от нативных цифровых токенов; он придет от активов реального мира (Real-World Assets). Мы активно наблюдаем, как казначейские облигации США, частный капитал в сфере недвижимости и сырьевые товары токенизируются и переносятся в ончейн. Это позволяет осуществлять долевое владение, мгновенные глобальные расчеты и использовать физическую недвижимость в качестве залога на рынках цифрового кредитования. Это устраняет разрыв между традиционной доходностью и децентрализованной ликвидностью.

Решения для масштабирования

Самым большим историческим критическим замечанием в адрес сети была ее неспособность обрабатывать большие объемы транзакций без огромных комиссий. Сети второго уровня (Layer 2) решили эту проблему. Обрабатывая тысячи транзакций вне основной цепи и сворачивая их в единое криптографическое доказательство, они снизили комиссии до долей цента, сохранив при этом безопасность базового уровня. Кроссчейн-мосты теперь беспрепятственно соединяют эти отдельные сети, создавая единую многоцепочечную (multi-chain) финансовую структуру.

Рост нормативно-соответствующего DeFi

Институциональные инвесторы хотят получить эффективность смарт-контрактов, но по закону они не могут взаимодействовать с анонимными кошельками. Банк международных расчетов (BIS) неоднократно подчеркивал в своих рабочих документах, что устранение системного риска и соблюдение нормативных требований является обязательным условием для слияния традиционного капитала с децентрализованной архитектурой.

Решение — это пулы ликвидности с доступом по разрешению (permissioned liquidity pools). Это закрытые экосистемы, где каждый участник прошел строгие проверки KYC. Это представляет собой гибридный подход: скорость и прозрачность децентрализованной архитектуры, обернутые в традиционное соблюдение нормативных требований.

Подходит ли DeFi для вашего финансового портфеля?

Децентрализованные финансы — это не причуда; это постоянная реструктуризация того, как люди передают ценность. Устраняя посредников, ищущих ренту, они предлагают беспрецедентную прозрачность, немедленные расчеты и глобально доступную доходность.

Однако это рубеж, который требует неустанной личной ответственности. Здесь нет систем защиты, а кривая обучения очень крутая. Если вы готовы изучить механику, обеспечить безопасность своих приватных ключей и управлять своими рисками, участие в этой экосистеме предлагает вам место в первом ряду в будущем интернет-экономики.

Часто задаваемые вопросы о DeFi

Можно ли заработать реальные деньги с помощью DeFi?

Да. Предоставляя ликвидность или отдавая активы в долг, пользователи забирают комиссии, которые традиционно доставались банкирам и брокерам. Однако доходность прямо пропорциональна риску. Доходность стейблкоина в 5% обычно считается безопасной, в то время как доходность в 50% от непроверенного токена — это огромный красный флаг, который несет в себе серьезные риски смарт-контрактов и волатильности.

Безопасно ли DeFi для долгосрочных пенсионных инвестиций?

Это полностью зависит от вашей толерантности к риску и технической компетентности. Хотя протоколы «голубых фишек» безупречно работают годами, экосистема в целом все еще находится на стадии становления и является в высшей степени экспериментальной. Она должна составлять лишь расчетную, высокорисковую часть широко диверсифицированного портфеля, а не все ваши пенсионные накопления.

В чем фундаментальная разница между традиционной криптой и DeFi?

Традиционная криптовалюта часто предполагает просто покупку цифрового актива на централизованной бирже в надежде на рост цены. Децентрализованные финансы представляют собой активное развертывание этих активов с использованием самоисполняющихся смарт-контрактов для получения производственной доходности, заимствования капитала и торговли синтетическими активами без посредников.

Должен ли я платить налог на прирост капитала с моих доходов в DeFi?

Почти во всех основных юрисдикциях — да. Налоговые органы рассматривают обмен криптовалюты на криптовалюту, получение вознаграждений из пулов ликвидности и доходность от стейкинга как события, облагаемые налогом. Вы несете ответственность за отслеживание своей ончейн-истории с помощью специализированного программного обеспечения для крипто-налогов, чтобы обеспечить соблюдение нормативных требований.

Что означает Total Value Locked (TVL) в криптоаналитике?

Общая заблокированная стоимость (TVL) представляет собой долларовую сумму активов, которые в настоящее время депонированы в смарт-контрактах определенного протокола. Это основной показатель, используемый для оценки здоровья, доверия и ликвидности децентрализованного приложения.