CBDC significa moneda digital de banco central: una forma digital del dinero del banco central disponible para el público (CBDC minorista) o para instituciones financieras (CBDC mayorista). En palabras de la Reserva Federal de EE.UU., una CBDC sería un pasivo del banco central (como el efectivo actual) pero emitido en formato digital.

Encuestas muestran impulso: el BIS informa que más del 90% de los bancos centrales están explorando CBDC, con pilotos mayoristas especialmente avanzados.

¿Por qué los bancos centrales exploran las CBDC?

Las motivaciones varían según el país, pero las razones más comunes incluyen:

- Modernización de pagos y competencia: pagos más rápidos, baratos y programables, y menor dependencia de plataformas extranjeras. (BCE; BIS.)

- Inclusión financiera: acceso más sencillo al valor digital para usuarios no bancarizados. (Manual Virtual del FMI.)

- Soberanía monetaria y transmisión de políticas: mantener el rol del dinero público en una economía digital; potencialmente mejorar cómo las políticas se propagan a través de bancos y mercados. (FMI.)

- Eficiencia transfronteriza: experimentos como mBridge e Icebreaker prueban CBDC para transferencias internacionales casi instantáneas y más baratas. (BIS.)

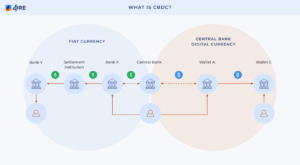

¿Cómo funciona una CBDC?

Fuente: Publish0x

A alto nivel, un banco central emite unidades digitales, las distribuye a través de bancos/proveedores de pagos, y los usuarios las gastan o almacenan en billeteras —a menudo con aplicaciones móviles. Las elecciones de diseño difieren entre países.

La tecnología detrás (Blockchain vs. sistemas tradicionales)

Las CBDC no tienen que usar blockchains públicas. Muchos proyectos prueban DLT con permisos o incluso intercambios centralizados. Investigaciones del BIS y la industria señalan que la liquidación atómica y la programabilidad pueden lograrse con o sin DLT; la elección depende de objetivos de política, escala y resiliencia.

Las construcciones transfronterizas añaden otra capa: el Proyecto mBridge (HKMA, PBoC, BoT, CBUAE, SAMA) alcanzó la etapa de MVP en 2024 y sigue evolucionando, apuntando a FX y liquidación en tiempo real entre CBDC participantes.

Emisión, distribución y uso diario

La mayoría de los diseños minoristas siguen un modelo de dos niveles: el banco central emite la CBDC, mientras bancos/PSP manejan KYC/incorporación, billeteras y soporte al cliente —similar a cómo coexisten el efectivo y las cuentas hoy. La Fed y el BCE enmarcan la CBDC minorista como un complemento digital al efectivo, no un reemplazo.

Ejemplos reales de CBDC

Yuan digital de China (e-CNY)

China opera el piloto de CBDC más grande del mundo. Para mediados de 2024, las transacciones acumuladas de e-CNY alcanzaron ~7 billones de yuanes en múltiples provincias y casos de uso (educación, salud, turismo). En 2025, China lanzó un Centro de Operaciones Internacionales e-CNY para desarrollar capacidades transfronterizas —junto con pilotos en Hong Kong que permiten a residentes abrir billeteras con límites de uso.

Proyectos piloto en Europa, Bahamas y más allá

- Zona euro (euro digital): El BCE está en fase de preparación hasta octubre de 2025, seleccionando proveedores de servicios y redactando un libro de reglas del esquema; cualquier emisión espera legislación de la UE.

- Bahamas (Sand Dollar): Una de las primeras CBDC en vivo. El Banco Central de Bahamas integra pagos rápidos y expande participación para mejorar adopción. El Sand Dollar es moneda de curso legal y está disponible a través de instituciones autorizadas.

- Reino Unido (libra digital): El Banco de Inglaterra publicó una actualización de diseño en octubre de 2025; un blueprint está en progreso con decisión conjunta esperada en 2026.

- India (e-rupia): Pilotos minoristas desde 2022; circulación subió a ₹1.016 crore para marzo de 2025 (≈$122m). El RBI explora pilotos offline y transfronterizos.

- Jamaica (JAM-DEX): Lanzada oficialmente en 2022, aún en adopción temprana; el Banco de Jamaica mantiene preguntas frecuentes e información para comerciantes.

Beneficios de las CBDC para principiantes

Fuente: Pixelplex

- Conveniencia diaria: un medio de pago público y sin riesgo —gastable en tiendas y online, con posibles modos offline. Descubre quién acepta BTC en 2025

- Pagos más baratos: especialmente en escenarios transfronterizos, donde la cadena bancaria corresponsal actual es lenta y costosa.

- Inclusión financiera: billeteras de baja fricción pueden llegar a personas sin acceso bancario completo.

- Programabilidad (con salvaguardas): pagos condicionales, funciones tipo escrow y liquidación más automatizada —si los formuladores de políticas lo permiten.

Riesgos y preocupaciones potenciales

- Privacidad y uso de datos: Los usuarios temen que las CBDC permitan vigilancia estatal si el diseño no preserva la privacidad. El BCE promete repetidamente no tener “dinero programable” para control y privacidad por diseño, pero la legislación y elecciones técnicas decidirán el equilibrio.

- Desintermediación bancaria: Si las personas mueven depósitos a CBDC durante estrés, los bancos podrían enfrentar costos de financiación más altos; trabajos del FMI discuten impactos en competencia de depósitos y ganancias. Límites de diseño (topes, sin interés) pueden mitigar esto.

- Desafíos de adopción: Lanzamientos tempranos como Sand Dollar y eNaira muestran bajo uso sin ventajas claras sobre métodos existentes y fuerte alcance. Formuladores de políticas en Bahamas y Nigeria han reconocido adopción lenta y están ajustando estrategia.

- Riesgo cibernético y operativo: Operar un riel de pagos a escala nacional 24/7 requiere tecnología y gobernanza resilientes; debates recientes en Europa destacan la necesidad de infraestructura sólida antes del lanzamiento.

CBDC vs. efectivo y cripto: Comparación simple

| Característica | CBDC (minorista) | Efectivo | Cripto (ej. Bitcoin, stablecoins) |

|---|---|---|---|

| Emisor / respaldo | Pasivo del banco central; dinero soberano | Pasivo del banco central; billetes/monedas físicas | Emisores de protocolo privados o redes descentralizadas; no pasivo de banco central |

| Moneda de curso legal | Generalmente sí (si legislado) | Sí | Generalmente no (varía por jurisdicción) |

| Acceso | Billetera móvil/PSP con incorporación (KYC) | Cualquiera con efectivo | Software de billetera; rampas de entrada/salida en exchanges |

| Privacidad | Dirigida por política; busca privacidad por diseño con cumplimiento | Alta (offline), pero no digital | Ledgers públicos (pseudónimos) o controlados por emisor (stablecoins) |

| Velocidad / costo | Instantáneo/casi instantáneo; bajo costo doméstico | Entrega física; sin tarifa de red | Varía por cadena; puede ser rápido/barato (L2s, TRON) |

| Programabilidad | Posible (elección de política, a menudo limitada) | Ninguna | Ampliamente disponible vía contratos inteligentes |

| Uso offline | En alcance para muchos pilotos | Nativo | Limitado (algunas soluciones emergiendo) |

El futuro de las CBDC

Aquí lo que hay que observar en los próximos 12–24 meses:

- Punto de decisión en Europa: El BCE cerrará su fase de preparación actual en octubre de 2025 y continuará solo si la UE finaliza legislación habilitadora. El Eurosistema ya seleccionó proveedores de servicios para componentes centrales, un paso concreto hacia posible emisión.

- Pilotos a escala en Asia: El e-CNY de China sigue expandiéndose —con trabajo en infraestructura transfronteriza y soporte de billeteras en Hong Kong. La e-rupia de India escala minorista, explorando pilotos offline y transfronterizos tras notable crecimiento en circulación.

- Rieles CBDC transfronterizos: mBridge avanza más allá del MVP con más participantes (ej. Arabia Saudita). Espera más experimentos conectando CBDC a través de fronteras, incluso mientras gobernanza y cumplimiento de sanciones permanecen en primer plano.

- Claridad de diseño en Reino Unido y otros: El Banco de Inglaterra desarrolla un blueprint de libra digital con decisión conjunta programada para 2026.