Si alguna vez has intercambiado un activo por otro en un exchange centralizado, o has hecho un “swap” de tokens dentro de tu aplicación de monedero, podrías pensar que has evitado al fisco al mantener tu dinero fuera de la moneda fiduciaria. El Servicio de Impuestos Internos (IRS) y las agencias tributarias globales ven las cosas de manera diferente.

Mucha gente se pregunta, ¿es imponible el intercambio de criptomonedas? No estás solo. Mientras navegamos por el panorama fiscal de 2026, las reglas sobre las finanzas, los tokens de staking líquido y los intercambios on-chain han evolucionado.

Vamos a desglosar lo que debes, cómo declararlo y las estrategias legales que puedes usar para minimizar tu responsabilidad.

Existe una idea errónea. Muchos recién llegados a los activos piensan que mientras no conviertan sus criptomonedas a una cuenta bancaria tradicional, no han activado un evento fiscal. Esto es falso.

El panorama regulatorio de 2026

El intercambio de criptomonedas es imponible. Sí, intercambiar una criptomoneda por otra es imponible. Debes calcular la ganancia o pérdida de capital basándote en el Valor Justo de Mercado del activo en el momento del intercambio.

En el sector inmobiliario, existe un concepto llamado “Intercambio de bienes similares 1031” (1031 Like-Kind Exchange). Esto permite a los inversores diferir los impuestos si intercambian una propiedad de inversión por otra. Algunos contadores solían argumentar que esto se aplicaba a las criptomonedas. Esa laguna legal ya está cerrada.

El IRS dice que el intercambio de criptomonedas es imponible. Intercambiar LINK por TRX se trata de la misma manera que vender Ether por efectivo y luego usar ese efectivo para comprar Chainlink.

Los días de pasar desapercibido en los exchanges descentralizados (DEXs) están llegando a su fin. En 2026, el IRS está desplegando análisis forenses avanzados de blockchain para rastrear los movimientos on-chain. Además, la implementación de los nuevos formularios 1099-DA (Activos Digitales) significa que los brokers, y cada vez más los puntos de contacto centralizados, están reportando tu volumen de transacciones directamente al gobierno.

Definiendo un evento imponible: Realización vs. Apreciación

Para entender cómo funcionan los impuestos sobre las criptomonedas, debes entender la “realización”. Si mantienes un token y su precio sube un 1000%, no debes impuestos. Eso es simplemente “apreciación”. Sin embargo, en el momento en que te deshaces de ese token vendiéndolo por fiat, comprando un café con él, o intercambiándolo por otro token, has “realizado” esa ganancia. Esa realización es lo que desencadena la factura de impuestos.

La regla principal: Cómo se gravan los intercambios de criptomonedas

Echemos un vistazo a la mecánica de los impuestos sobre criptomonedas durante un intercambio rutinario.

La anatomía de un intercambio: Vender un activo para comprar otro

Cuando usas un agregador como 1inch o una función de tu monedero para intercambiar el Token A por el Token B, el IRS ve esto como dos acciones distintas y simultáneas:

- Estás vendiendo el Token A a su precio de mercado actual.

- Estás usando las ganancias para comprar inmediatamente el Token B.

Por lo tanto, la ganancia o pérdida de capital se genera completamente por el Token A.

Calculando tu ganancia или pérdida de capital: La fórmula de la base de coste

Tu “Base de Coste” es lo que pagaste originalmente por el activo, más cualquier tarifa de transacción.

La fórmula para tu obligación fiscal es:

Ganancia/Pérdida de Capital = Valor Justo de Mercado (en el momento del intercambio) – Base de Coste

Por ejemplo: si compraste 1 ETH por $2,000 (Base de Coste) y luego lo intercambias por Solana cuando ese 1 ETH vale $3,500, has realizado una ganancia de capital de $1,500.

Valor Justo de Mercado (VJM): Determinando el precio en el momento del intercambio

Debido a que no estás recibiendo dólares estadounidenses en una operación de cripto a cripto, debes determinar el Valor Justo de Mercado (VJM) del activo que intercambiaste en USD en el momento exacto de la transacción. Si preguntas, ¿es la conversión de BTC a USDC un evento imponible?, la respuesta es sí. Aunque el USDC está vinculado al dólar, te estás deshaciendo de Bitcoin. Debes calcular el valor en USD de ese Bitcoin en el segundo exacto en que se ejecutó el intercambio.

Intercambiando con pérdidas: Convirtiendo un déficit en un beneficio fiscal

No todos los intercambios resultan en una factura de impuestos. Si el mercado cae, tus intercambios pueden ahorrarte dinero.

Cosecha de pérdidas fiscales (Tax Loss Harvesting): Usando las pérdidas de los intercambios para compensar las ganancias

Si compras un altcoin a $100 y lo intercambias por Ethereum cuando solo vale $20, has realizado una pérdida de capital de $80. Esto se conoce como Cosecha de Pérdidas Fiscales. Puedes intercambiar estratégicamente activos que están bajo el agua para realizar estas pérdidas, que luego se pueden usar para cancelar las ganancias de capital que obtuviste en operaciones exitosas en otras partes de tu cartera, reduciendo tu carga fiscal general sobre las criptomonedas.

El límite de deducción de pérdida de capital de $3,000 para individuos

Si tus pérdidas realizadas totales exceden tus ganancias realizadas totales del año, puedes usar esas pérdidas netas para compensar hasta $3,000 de tus ingresos ordinarios (como tu salario de tu trabajo diario). Cualquier pérdida restante más allá de esos $3,000 puede trasladarse a años fiscales futuros indefinidamente.

Actualización de la regla de “Venta Ficticia” (Wash Sale): ¿Se aplica a las criptomonedas en 2026?

En el mercado de valores, la regla de “Venta Ficticia” te impide vender una acción con pérdida para obtener un beneficio fiscal e inmediatamente volver a comprarla. Históricamente, debido a que el IRS clasifica los activos digitales como propiedad, la regla de venta ficticia no se aplicaba a las criptomonedas. Si bien los legisladores han debatido ferozmente la aplicación de la regla de venta ficticia a las criptomonedas a lo largo de 2025 y 2026, sigue siendo un área muy fluida. Debes consultar a un profesional de impuestos actualizado para 2026 antes de realizar operaciones de “wash trading” agresivas con activos digitales.

Escenarios específicos: ¿Es imponible cada intercambio?

Echemos un vistazo a los matices del mercado. Aquí tienes una Matriz de Imponibilidad rápida para guiarte:

| Tipo de Transacción | ¿Es imponible? | Explicación |

|---|---|---|

| Cripto por Cripto | Imponible | Se trata como una enajenación de propiedad. |

| Cripto por Fiat | Imponible | Realización estándar de ganancias de capital. |

| De monedero a monedero | No Imponible | Solo estás moviendo tu propia propiedad; la propiedad no ha cambiado. |

| Envoltura (BTC a wBTC) | Discutible | Área gris; se aplican posturas fiscales agresivas vs. conservadoras. |

| Staking (Bloqueo) | No Imponible | Depositar en un contrato inteligente no es una enajenación. |

Envolviendo tokens (Wrapping): ¿Es un evento imponible?

Cuando envuelves un activo para usarlo en otra blockchain, depositas BTC y recibes a cambio un token ERC-20, Wrapped Bitcoin (wBTC). ¿Es la conversión de una criptomoneda a otra un evento imponible en este caso?

Los profesionales de impuestos se dividen en dos escuelas de pensamiento.

- La visión conservadora: La envoltura es un intercambio de cripto a cripto. Estás cediendo el control de tu BTC nativo a un custodio/contrato inteligente y recibiendo un token completamente nuevo y técnicamente diferente. Por lo tanto, es imponible.

- La visión agresiva: La envoltura es similar a depositar dinero en una máquina de arcade para obtener fichas; actúa como un recibo digital de tu activo original. Debido a que la sustancia económica не ha cambiado (1 wBTC = 1 BTC), no debería desencadenar un evento fiscal.

Intercambios de staking líquido: La controversia fiscal actual

Los Tokens de Staking Líquido (LSTs) como el stETH de Lido representan Ethereum en staking. Al igual que la envoltura, intercambiar ETH por stETH es una gran área gris. Muchas calculadoras de software por defecto tratan esto como un intercambio imponible de cripto a cripto porque el stETH tiene una dirección de contrato inteligente diferente y propiedades de mercado ligeramente diferentes. Si acumulaste ganancias masivas en tu ETH, intercambiarlo por stETH para ganar rendimiento podría desencadenar accidentalmente una factura de impuestos masiva. Siempre revisa cómo tu software específico maneja los LSTs.

Intercambios de stablecoin a stablecoin

Si intercambias USDT por USDC, podrías pensar que no hay implicaciones fiscales porque $1 = $1. Sin embargo, las stablecoins fluctúan frecuentemente por fracciones de céntimo (por ejemplo, $0.9998). Por lo tanto, un intercambio de 10,000 USDT por USDC podría resultar en una ganancia o pérdida de capital de unos pocos dólares. Si bien la cantidad de impuestos es insignificante, el intercambio en sí sigue siendo un evento imponible que debe ser declarado.

Intercambios de migración: Cuando un proyecto cambia de marca

Cuando una blockchain se somete a una actualización y obliga a los usuarios a intercambiar tokens antiguos por nuevos (como la migración de MATIC a POL), el IRS generalmente ve esto como un evento no imponible, siempre que el nuevo token sirva exactamente para la misma función económica y proporción de propiedad que el antiguo.

Finanzas Descentralizadas (DeFi) e intercambios en DEX

Si te preguntas si pagas impuestos cuando intercambias criptomonedas en plataformas descentralizadas, la mecánica se vuelve increíblemente complicada.

Uniswap y PancakeSwap: Cómo extraer datos para tu declaración de impuestos

A diferencia de Coinbase o Kraken, los exchanges descentralizados como Uniswap no te enviarán un bonito resumen fiscal al final del año. Para calcular tus impuestos, debes exportar el historial de transacciones de la dirección pública de tu monedero a través de exploradores de bloques (como Etherscan) e importarlo en un software de impuestos de cripto dedicado para reconstruir la base de coste de cada intercambio.

Tokens de Pool de Liquidez (LP): ¿Es un intercambio depositar en un pool?

Cuando proporcionas liquidez a un DEX, depositas dos activos (por ejemplo, ETH y USDC) y recibes a cambio un token de Proveedor de Liquidez (LP). El IRS no ha emitido una guía explícita aquí. Algunos profesionales de impuestos argumentan que recibir un token LP es un intercambio imponible de cripto a cripto. Otros argumentan que es simplemente un “recibo” no imponible por un depósito.

Slippage y Bots de MEV: Cómo el valor perdido impacta tu base de coste

Las guías fiscales genéricas omiten esta realidad crítica de DeFi: el slippage y el MEV (Valor Máximo Extraíble). Cuando intercambias tokens en un DEX, puedes establecer una tolerancia de slippage del 1%, o puedes ser “atacado en sándwich” por un bot de MEV, lo que resulta en recibir menos tokens de los anticipados. El valor perdido no es una “estafa” que puedas deducir; en cambio, simplemente se incluye en tu transacción. Tu ganancia de capital se calcula estrictamente en base al VJM de lo que realmente recibiste, reduciendo efectivamente tus ingresos y tu carga fiscal proporcionalmente.

Métodos de contabilidad de inventario: FIFO, LIFO y HIFO

Cuando compras Bitcoin a diferentes precios a lo largo de varios años y luego intercambias una parte, ¿cómo se grava el Bitcoin? ¿Qué Bitcoin específico acabas de vender? Aquí es donde tu método contable dicta tu factura final.

Primero en Entrar, Primero en Salir (FIFO): El método predeterminado del IRS

Fuente: Coinledger

FIFO asume que las primeras monedas que compraste son las primeras que intercambias. Si compraste BTC a $10,000 en 2020 y a $60,000 en 2024, y luego intercambias 1 BTC hoy por ETH, FIFO dicta que estás intercambiando el BTC de $10,000. Esto generalmente resulta en el mayor impuesto sobre las ganancias de capital porque las compras tempranas de cripto suelen tener la base de coste más baja.

Más Alto en Entrar, Primero en Salir (HIFO): Estrategias para minimizar la obligación fiscal

HIFO es una estrategia en la que eliges específicamente vender primero las monedas con el precio de compra más alto. Usando el ejemplo anterior, bajo HIFO, declararías que estás intercambiando el BTC que compraste a $60,000. Si el precio actual es de $65,000, tu ganancia de capital es de solo $5,000, en lugar de $55,000. HIFO es perfectamente legal y puede reducir tu factura de impuestos en miles de dólares, siempre que tengas registros meticulosos.

Por qué el software de 2026 hace que esta sea la mejor opción

Para usar HIFO, debes poder demostrar al IRS exactamente qué unidades estás vendiendo. Necesitas la fecha, la hora y el precio de compra de la moneda específica. En 2026, el software moderno de impuestos sobre las ganancias de cripto utiliza automáticamente algoritmos de “Identificación Específica” para optimizar tu cartera para HIFO, asegurando que pagues el mínimo legal absoluto en impuestos en cada intercambio.

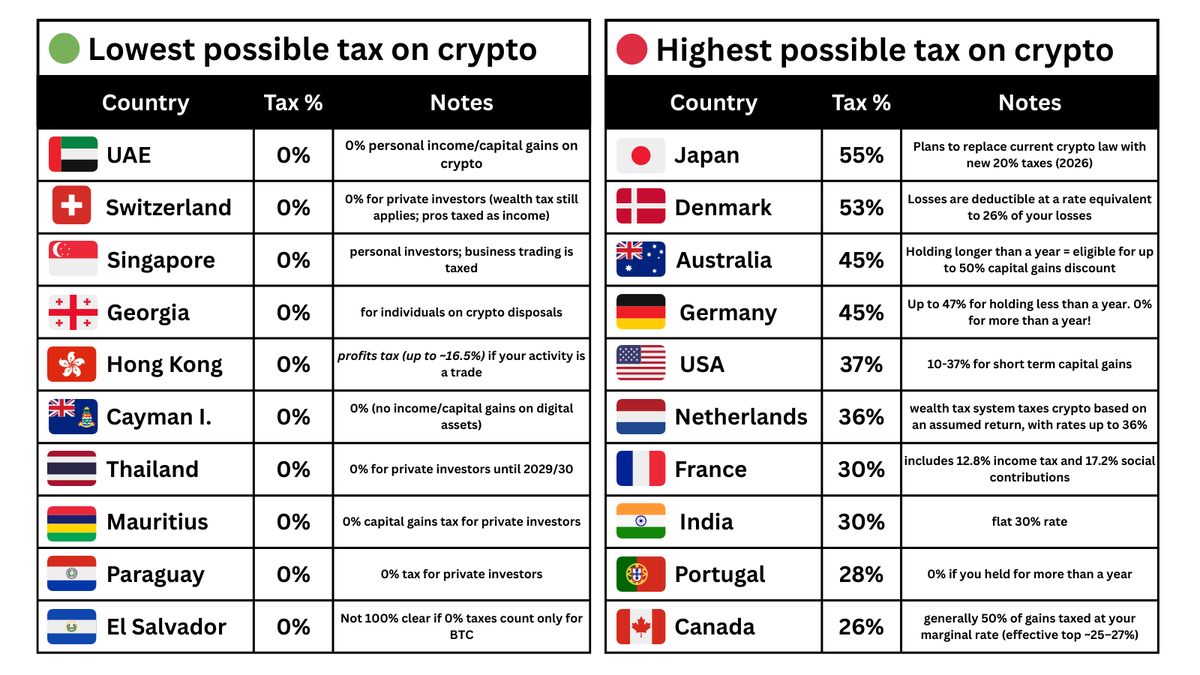

Reglas fiscales internacionales

Las leyes fiscales no son globales. Echemos un vistazo a cómo otras jurisdicciones tratan estos intercambios.

El enfoque del IRS (EE. UU.): Sección 1031

Como se discutió, el IRS de EE. UU. clasifica firmemente los activos digitales como propiedad, y todos los intercambios son eventos imponibles sujetos a tasas de ganancias de capital a corto plazo (mantenidas por menos de un año) o a largo plazo (mantenidas por más de un año). Lee más en nuestra Guía de impuestos de EE. UU.

Directrices de HMRC (Reino Unido): Reglas de “Share Pooling” y “Bed-and-Breakfasting”

En el Reino Unido, HMRC trata los intercambios de cripto como enajenaciones imponibles. Sin embargo, el Reino Unido utiliza complejas reglas de “Agrupación de Acciones” (Share Pooling). No puedes simplemente usar HIFO. En su lugar, creas un “pool” con una base de coste promedio para todas tus tenencias de un token específico. Además, la regla de 30 días de “Bed and Breakfasting” impide que los usuarios vendan un token con pérdida y lo vuelvan a comprar en 30 días para manipular el sistema.

ATO (Australia) y CRA (Canadá): Matices en el trading

Tanto la Oficina de Impuestos de Australia (ATO) como la Agencia de Ingresos de Canadá (CRA) tratan los intercambios de cripto a cripto como transacciones de trueque imponibles. Debes calcular el valor de mercado en AUD o CAD en el momento del intercambio y declarar las ganancias de capital correspondientemente.

Errores comunes y riesgos de cumplimiento

La blockchain nunca olvida, y esconderse de las obligaciones fiscales es más arriesgado que nunca.

La trampa de la “Transacción Fantasma”

Si compras ETH en Coinbase, lo transfieres a MetaMask y lo intercambias por un memecoin en Uniswap, Coinbase no sabe que el intercambio ocurrió. Si solo le entregas tu extracto de Coinbase a tu contador, te estás perdiendo eventos imponibles. El IRS ve esta omisión como evasión de impuestos, incluso si fue un error honesto.

Transferencias de monedero a monedero vs. Intercambios

Mover tu Bitcoin de tu monedero de hardware Ledger a tu cuenta de Binance es una transferencia, no un intercambio. No es imponible. Sin embargo, si presionas un botón en tu aplicación Ledger Live para convertir ese Bitcoin en Tezos antes de enviarlo, acabas de ejecutar un intercambio imponible.

Formularios 1099-DA: Lo que tu bróker está enviando al IRS

El gran cambio para los años fiscales 2025 y 2026 es la introducción del formulario 1099-DA. Los brokers, exchanges y potencialmente algunas interfaces descentralizadas ahora están obligados a reportar tus ingresos brutos directamente al IRS. Si no declaras un intercambio que tu exchange reportó en un 1099-DA, el sistema de cotejo del IRS marcará automáticamente tu declaración para una auditoría.

Software de impuestos y documentación

Intentar hacer esto con lápiz y papel es una receta para una auditoría.

Por qué el seguimiento manual es imposible para los traders de alta frecuencia

Si usas bots de trading, participas en “yield farming” o ejecutas docenas de intercambios en DEX al mes, calcular el VJM en USD para cada transacción es humanamente imposible. ¿Se grava el Bitcoin de manera justa cuando tienes 500 microtransacciones? Sí, pero solo el software puede manejar los cálculos.

Integrando claves API y direcciones públicas para cálculos automáticos

Debes usar herramientas como CoinTracker, Koinly o TokenTax. Conectas tus claves API de exchange (solo lectura) y pegas tus direcciones públicas de monedero (como tu dirección 0x de Ethereum). El software escanea la blockchain, coteja tus transferencias, marca tus intercambios y calcula automáticamente tu base de coste usando HIFO o FIFO.

La importancia de mantener registros durante 7 años

El IRS puede auditarte años después. Incluso si usas software, guarda copias de seguridad en CSV de todos tus historiales de exchange, recibos de intercambios en DEX e informes fiscales generados por el software durante al menos siete años.

Estrategias avanzadas: Reduciendo tu factura de impuestos

Si eres muy activo en el mercado, ¿es el intercambio de cripto un evento imponible que simplemente tienes que soportar? No. Puedes crear estrategias.

Ganancias de capital a largo plazo vs. a corto plazo: La regla de los 365 días

Si intercambias un token que has mantenido por menos de 365 días, tus ganancias se gravan a tu tasa de impuesto sobre la renta ordinaria (que puede ser tan alta como el 37% en EE. UU.). Si mantienes el token por 366 días o más antes de intercambiarlo, desbloqueas las tasas de Ganancias de Capital a Largo Plazo, que alcanzan un máximo del 20%. La paciencia literalmente vale la pena.

Donaciones caritativas y regalos: Evitando completamente el impuesto por intercambio

Si tienes un token con ganancias masivas, no lo intercambies por fiat para donar el efectivo. Dona la criptomoneda directamente a una organización benéfica registrada 501(c)(3). Esto evita por completo el impuesto sobre las ganancias de capital, y puedes deducir el Valor Justo de Mercado completo de la cripto de tus impuestos sobre la renta.

IRAs y 401(k)s de cripto: Operando en un entorno con ventajas fiscales

Si quieres intercambiar tokens diariamente sin desencadenar un evento fiscal cada vez, considera operar dentro de una IRA de Cripto (Cuenta de Jubilación Individual). Debido a que las IRAs son vehículos con ventajas fiscales, cualquier intercambio de cripto a cripto ejecutado dentro de la cuenta de jubilación está completamente libre de impuestos hasta que retires los fondos décadas después.

Preguntas Frecuentes (FAQ)

¿Tengo que pagar impuestos si intercambio con pérdidas?

No, no pagas impuestos sobre una pérdida. De hecho, si intercambias con pérdidas, puedes reclamar esa pérdida de capital en tu declaración de impuestos para compensar las ganancias de otras operaciones, lo que podría reducir tu factura fiscal general.

¿Sabe el IRS sobre mis intercambios en MetaMask?

Históricamente, no. Pero en 2026, el IRS utiliza herramientas avanzadas de análisis de cadena. Si alguna vez has interactuado con un exchange con KYC (Conoce a tu Cliente) como Coinbase, y has enviado fondos a tu MetaMask, el IRS tiene la capacidad tecnológica para vincular ese monedero de MetaMask directamente a tu identidad del mundo real y ver todos tus intercambios.

¿Es imponible el intercambio de cripto en un monedero de hardware Ledger?

Sí. La ubicación del intercambio no importa. Ya sea que intercambies tokens en un exchange centralizado como Binance o directamente dentro de la interfaz de Ledger Live en tu dispositivo de almacenamiento en frío, ¿son imponibles los intercambios de cripto? Absolutamente. Es una enajenación de un activo.

¿Cómo encuentro la base de coste de un token que compré en 2021?

Si no tienes registros, necesitarás usar un software de impuestos de cripto. El software mirará la marca de tiempo exacta de tu transacción de blockchain en 2021, consultará datos de API de precios históricos y reconstruirá el valor justo de mercado del token en ese segundo exacto para establecer tu base de coste.

Conclusión: Manteniéndose por delante del fisco en 2026

Entonces, ¿es imponible el intercambio de criptomonedas? La respuesta es un innegable sí. El espacio de la blockchain ha superado la era del “salvaje oeste” de operaciones no reguladas y no rastreadas.

Mientras te preparas para la temporada de impuestos, recuerda sincronizar todos tus monederos de autocustodia, reunir tus formularios 1099-DA de los exchanges centralizados, procesar tus números a través de un software dedicado y aprovechar la contabilidad HIFO para minimizar legalmente tu exposición.

Los matices de DeFi, los pools de liquidez y los tokens de staking líquido todavía son muy debatidos entre los contadores. Si estás lidiando con una cartera de seis cifras o interacciones de contratos inteligentes muy complejas, el software genérico no es suficiente. Necesitas un CPA certificado que se especialice en activos digitales para ayudarte a navegar por las áreas grises de la Web3 y asegurar que tu patrimonio permanezca intacto.