หากคุณเคยเทรดสินทรัพย์หนึ่งไปเป็นอีกสินทรัพย์หนึ่งบนกระดานเทรดแบบรวมศูนย์ หรือสวอปโทเคนภายในแอปกระเป๋าเงินของคุณ คุณอาจคิดว่าคุณหลีกเลี่ยงสรรพากรได้โดยการเก็บเงินของคุณไว้นอกสกุลเงินเฟียต แต่กรมสรรพากร (Internal Revenue Service – IRS) และหน่วยงานภาษีทั่วโลกมองเรื่องนี้แตกต่างออกไป

หลายคนถามว่า การสวอปคริปโตต้องเสียภาษีหรือไม่? คุณไม่ได้อยู่คนเดียว ในขณะที่เรากำลังสำรวจภูมิทัศน์ทางภาษีในปี 2026 กฎเกณฑ์เกี่ยวกับการเงิน, โทเคน Liquid Staking, และการสวอปบนเชน (on-chain) ได้มีการพัฒนาขึ้น

เรามาเจาะลึกกันว่าคุณต้องจ่ายอะไรบ้าง, จะรายงานอย่างไร, และกลยุทธ์ทางกฎหมายที่คุณสามารถใช้เพื่อลดภาระภาษีของคุณ

มีความเข้าใจผิดอยู่อย่างหนึ่ง ผู้มาใหม่ในวงการสินทรัพย์จำนวนมากคิดว่าตราบใดที่พวกเขายังไม่ถอนคริปโตออกมาเป็นเงินในบัญชีธนาคารแบบดั้งเดิม พวกเขาก็ยังไม่เกิดเหตุการณ์ทางภาษี แต่นั่นเป็นความเข้าใจที่ผิด

ภูมิทัศน์ด้านกฎระเบียบปี 2026

การสวอปคริปโตต้องเสียภาษี ใช่แล้ว การสวอปสกุลเงินดิจิทัลหนึ่งไปเป็นอีกสกุลหนึ่งถือเป็นเหตุการณ์ที่ต้องเสียภาษี คุณต้องคำนวณกำไรหรือขาดทุนจากเงินทุนโดยอิงจากมูลค่ายุติธรรมของตลาด (Fair Market Value) ของสินทรัพย์ ณ เวลาที่ทำการสวอป

ในวงการอสังหาริมทรัพย์ มีแนวคิดที่เรียกว่า “การแลกเปลี่ยนสินทรัพย์ประเภทเดียวกัน 1031” (1031 Like-Kind Exchange) ซึ่งช่วยให้นักลงทุนสามารถเลื่อนการจ่ายภาษีออกไปได้หากพวกเขาแลกเปลี่ยนอสังหาริมทรัพย์เพื่อการลงทุนหนึ่งไปเป็นอีกแห่งหนึ่ง นักบัญชีบางคนเคยแย้งว่าแนวคิดนี้สามารถนำมาใช้กับคริปโตได้… แต่ช่องโหว่นั้นถูกปิดไปแล้ว

IRS ระบุว่าการสวอปคริปโตต้องเสียภาษี การสวอป LINK ไปเป็น TRX ถูกมองในลักษณะเดียวกับการขาย Ether เป็นเงินสด แล้วนำเงินสดนั้นไปซื้อ Chainlink

ยุคของการเทรดอย่างลับๆ บนกระดานเทรดแบบกระจายศูนย์ (DEX) กำลังจะสิ้นสุดลง ในปี 2026 IRS กำลังปรับใช้เทคนิคการสืบสวนบล็อกเชนขั้นสูงเพื่อติดตามการเคลื่อนไหวบนเชน นอกจากนี้ การเปิดตัวแบบฟอร์ม 1099-DA (สินทรัพย์ดิจิทัล) ใหม่หมายความว่าโบรกเกอร์ และจุดติดต่อแบบรวมศูนย์ที่เพิ่มขึ้นเรื่อยๆ กำลังรายงานปริมาณธุรกรรมของคุณโดยตรงไปยังรัฐบาล

การนิยามเหตุการณ์ที่ต้องเสียภาษี: การรับรู้ (Realization) vs. การเพิ่มมูลค่า (Appreciation)

เพื่อที่จะเข้าใจว่าภาษีคริปโตทำงานอย่างไร คุณต้องเข้าใจคำว่า “การรับรู้” (realization) หากคุณถือโทเคนไว้และราคาของมันเพิ่มขึ้น 1000% คุณยังไม่ต้องเสียภาษี นั่นเป็นเพียง “การเพิ่มมูลค่า” (appreciation) เท่านั้น อย่างไรก็ตาม ทันทีที่คุณจำหน่ายโทเคนนั้นโดยการขายเป็นเงินเฟียต, ซื้อกาแฟด้วยมัน, หรือสวอปไปเป็นโทเคนอื่น คุณได้ “รับรู้” กำไรนั้นแล้ว การรับรู้นี้เองที่เป็นตัวกระตุ้นให้เกิดภาระภาษี

กฎหลัก: การเก็บภาษีจากการสวอปคริปโต

มาดูหลักการทำงานของภาษีคริปโตระหว่างการสวอปทั่วไปกัน

โครงสร้างของการสวอป: การขายสินทรัพย์หนึ่งเพื่อซื้ออีกสินทรัพย์หนึ่ง

เมื่อคุณใช้ตัวรวบรวม (aggregator) อย่าง 1inch หรือฟีเจอร์ในกระเป๋าเงินเพื่อสวอปโทเคน A ไปเป็นโทเคน B, IRS จะมองว่านี่เป็นการกระทำสองอย่างที่เกิดขึ้นพร้อมกัน:

- คุณกำลังขายโทเคน A ตามราคาตลาดปัจจุบัน

- คุณกำลังใช้เงินที่ได้มาเพื่อซื้อโทเคน B ทันที

ดังนั้น กำไรหรือขาดทุนจากเงินทุนจะเกิดขึ้นจากโทเคน A ทั้งหมด

การคำนวณกำไรหรือขาดทุนจากเงินทุน: สูตรต้นทุน (Cost Basis)

“ต้นทุน” (Cost Basis) ของคุณคือสิ่งที่คุณจ่ายไปในตอนแรกสำหรับสินทรัพย์นั้น บวกกับค่าธรรมเนียมการเทรดใดๆ

สูตรสำหรับภาระภาษีของคุณคือ:

กำไร/ขาดทุนจากเงินทุน = มูลค่ายุติธรรมของตลาด (ณ เวลาที่สวอป) – ต้นทุน

ตัวอย่างเช่น: หากคุณซื้อ 1 ETH ในราคา $2,000 (ต้นทุน) และต่อมาสวอปไปเป็น Solana เมื่อ 1 ETH นั้นมีมูลค่า $3,500 คุณได้รับรู้กำไรจากเงินทุน $1,500

มูลค่ายุติธรรมของตลาด (FMV): การกำหนดราคา ณ เวลาที่ทำการสวอป

เนื่องจากคุณไม่ได้รับเงินดอลลาร์สหรัฐในการเทรดคริปโตกับคริปโต คุณจึงต้องกำหนดมูลค่ายุติธรรมของตลาด (FMV) ของสินทรัพย์ที่คุณเทรดออกไปในสกุลเงิน USD ณ เวลาที่ทำธุรกรรมพอดี หากคุณถามว่า การแปลง BTC เป็น USDC เป็นเหตุการณ์ที่ต้องเสียภาษีหรือไม่ คำตอบคือใช่ แม้ว่า USDC จะผูกกับเงินดอลลาร์ แต่คุณกำลังจำหน่าย Bitcoin คุณต้องคำนวณมูลค่า USD ของ Bitcoin นั้น ณ วินาทีที่การสวอปเสร็จสิ้น

การสวอปที่ขาดทุน: การเปลี่ยนการขาดทุนให้เป็นประโยชน์ทางภาษี

ไม่ใช่ทุกการสวอปจะส่งผลให้ต้องเสียภาษี หากตลาดตก การสวอปของคุณอาจช่วยประหยัดเงินได้

การเก็บเกี่ยวผลขาดทุนทางภาษี (Tax Loss Harvesting): การใช้ผลขาดทุนจากการสวอปเพื่อหักล้างกำไร

หากคุณซื้ออัลต์คอยน์ในราคา $100 และสวอปไปเป็น Ethereum เมื่อมันมีมูลค่าเพียง $20 คุณได้รับรู้ขาดทุนจากเงินทุน $80 นี่เรียกว่า การเก็บเกี่ยวผลขาดทุนทางภาษี คุณสามารถสวอปสินทรัพย์ที่ขาดทุนอย่างมีกลยุทธ์เพื่อรับรู้ผลขาดทุนเหล่านี้ ซึ่งสามารถนำไปหักล้างกำไรจากเงินทุนที่คุณทำได้จากการเทรดที่ประสบความสำเร็จในส่วนอื่นของพอร์ตโฟลิโอของคุณ ซึ่งจะช่วยลดภาระภาษีคริปโตโดยรวมของคุณได้

ขีดจำกัดการหักลดหย่อนขาดทุนจากเงินทุน $3,000 สำหรับบุคคลธรรมดา

หากผลขาดทุนที่รับรู้ทั้งหมดของคุณเกินกว่ากำไรที่รับรู้ทั้งหมดในปีนั้น คุณสามารถใช้ผลขาดทุนสุทธินั้นเพื่อหักล้างรายได้ปกติของคุณ (เช่น เงินเดือนจากงานประจำ) ได้สูงสุด $3,000 ผลขาดทุนส่วนที่เกิน $3,000 สามารถนำไปยกยอดไปใช้ในปีภาษีถัดๆ ไปได้โดยไม่มีกำหนด

การปรับปรุงกฎ “Wash Sale”: ใช้กับคริปโตในปี 2026 หรือไม่?

ในตลาดหุ้น กฎ “Wash Sale” ป้องกันไม่ให้คุณขายหุ้นที่ขาดทุนเพื่อลดหย่อนภาษีแล้วซื้อกลับคืนมาทันที ในอดีต เนื่องจาก IRS จัดประเภทสินทรัพย์ดิจิทัลเป็นทรัพย์สิน กฎ Wash Sale จึงไม่นำมาใช้กับคริปโต แม้ว่าฝ่ายนิติบัญญัติจะถกเถียงกันอย่างดุเดือดเกี่ยวกับการนำกฎ Wash Sale มาใช้กับคริปโตตลอดปี 2025 และ 2026 แต่นี่ยังคงเป็นประเด็นที่มีความไม่แน่นอนสูง คุณต้องปรึกษาผู้เชี่ยวชาญด้านภาษีที่อัปเดตข้อมูลสำหรับปี 2026 ก่อนที่จะทำการเทรดแบบ wash-trading อย่างจริงจัง

สถานการณ์เฉพาะ: ทุกการสวอปต้องเสียภาษีหรือไม่?

มาดูความแตกต่างเล็กๆ น้อยๆ ในตลาดกัน นี่คือตารางสรุปการเสียภาษีอย่างรวดเร็วเพื่อเป็นแนวทางให้คุณ:

| ประเภทธุรกรรม | ต้องเสียภาษีหรือไม่? | คำอธิบาย |

|---|---|---|

| คริปโตแลกคริปโต | ต้องเสียภาษี | ถือเป็นการจำหน่ายทรัพย์สิน |

| คริปโตแลกเงินเฟียต | ต้องเสียภาษี | การรับรู้กำไรจากเงินทุนตามปกติ |

| โอนจากกระเป๋าหนึ่งไปอีกกระเป๋า | ไม่ต้องเสียภาษี | คุณเพียงแค่ย้ายทรัพย์สินของตัวเอง กรรมสิทธิ์ยังไม่เปลี่ยนแปลง |

| การแรป (BTC เป็น wBTC) | ยังเป็นที่ถกเถียง | เป็นพื้นที่สีเทา ขึ้นอยู่กับมุมมองทางภาษีที่เข้มงวดหรือผ่อนปรน |

| การสเตกกิ้ง (การล็อก) | ไม่ต้องเสียภาษี | การฝากเข้าสมาร์ตคอนแทร็กต์ไม่ใช่การจำหน่าย |

การแรปโทเคน (Wrapping Tokens): เป็นเหตุการณ์ที่ต้องเสียภาษีหรือไม่?

เมื่อคุณแรปสินทรัพย์เพื่อนำไปใช้บนบล็อกเชนอื่น คุณจะฝาก BTC และได้รับโทเคน ERC-20 ที่ชื่อว่า Wrapped Bitcoin (wBTC) กลับมา ในกรณีนี้ การแปลงคริปโตหนึ่งไปเป็นอีกคริปโตหนึ่งเป็นเหตุการณ์ที่ต้องเสียภาษีหรือไม่?

ผู้เชี่ยวชาญด้านภาษีมีความคิดเห็นแบ่งออกเป็นสองฝ่าย

- มุมมองแบบอนุรักษ์นิยม: การแรปคือการเทรดคริปโตกับคริปโต คุณกำลังสละการควบคุม BTC ดั้งเดิมของคุณให้กับผู้ดูแล/สมาร์ตคอนแทร็กต์ และได้รับโทเคนใหม่ที่แตกต่างทางเทคนิคโดยสิ้นเชิง ดังนั้น จึงต้องเสียภาษี

- มุมมองแบบเชิงรุก: การแรปคล้ายกับการฝากเงินเข้าตู้เกมเพื่อรับเหรียญ มันทำหน้าที่เป็นใบเสร็จดิจิทัลสำหรับสินทรัพย์ดั้งเดิมของคุณ เนื่องจากเนื้อหาทางเศรษฐกิจยังไม่เปลี่ยนแปลง (1 wBTC = 1 BTC) จึงไม่ควรเป็นเหตุการณ์ที่ต้องเสียภาษี

การสวอป Liquid Staking: ประเด็นถกเถียงทางภาษีในปัจจุบัน

โทเคน Liquid Staking (LSTs) เช่น stETH ของ Lido เป็นตัวแทนของ Ethereum ที่ถูกสเตกไว้ เช่นเดียวกับการแรป การเทรด ETH ไปเป็น stETH เป็นพื้นที่สีเทาขนาดใหญ่ ซอฟต์แวร์คำนวณจำนวนมากมักจะตั้งค่าเริ่มต้นให้ถือว่านี่เป็นการเทรดคริปโตกับคริปโตที่ต้องเสียภาษี เนื่องจาก stETH มีที่อยู่สมาร์ตคอนแทร็กต์ที่แตกต่างและมีคุณสมบัติทางการตลาดที่แตกต่างกันเล็กน้อย หากคุณมีกำไรมหาศาลจาก ETH ของคุณ การสวอปไปเป็น stETH เพื่อรับผลตอบแทนอาจทำให้เกิดภาระภาษีมหาศาลโดยไม่ได้ตั้งใจ ควรตรวจสอบเสมอว่าซอฟต์แวร์ที่คุณใช้จัดการกับ LSTs อย่างไร

การสวอป Stablecoin กับ Stablecoin

หากคุณสวอป USDT ไปเป็น USDC คุณอาจคิดว่าไม่มีผลกระทบทางภาษีเพราะ $1 = $1 อย่างไรก็ตาม Stablecoin มักจะมีความผันผวนเพียงเล็กน้อย (เช่น $0.9998) ดังนั้น การสวอป 10,000 USDT ไปเป็น USDC อาจส่งผลให้เกิดกำไรหรือขาดทุนจากเงินทุนเพียงไม่กี่ดอลลาร์ แม้ว่าจำนวนภาษีจะไม่มาก แต่การสวอปเองยังคงเป็นเหตุการณ์ที่ต้องรายงานภาษี

การสวอปเพื่อย้ายโปรเจกต์ (Migration Swaps): เมื่อโปรเจกต์มีการรีแบรนด์

เมื่อบล็อกเชนมีการอัปเกรดและบังคับให้ผู้ใช้สวอปโทเคนเก่าไปเป็นโทเคนใหม่ (เช่น การย้ายจาก MATIC เป็น POL) IRS มักจะมองว่านี่เป็นเหตุการณ์ที่ไม่ต้องเสียภาษี หากโทเคนใหม่มีหน้าที่ทางเศรษฐกิจและสัดส่วนการเป็นเจ้าของเหมือนกับโทเคนเก่าทุกประการ

การเงินแบบกระจายศูนย์ (DeFi) และการสวอปบน DEX

หากคุณสงสัยว่าต้องจ่ายภาษีหรือไม่เมื่อสวอปคริปโตบนแพลตฟอร์มแบบกระจายศูนย์ หลักการทำงานจะซับซ้อนอย่างไม่น่าเชื่อ

Uniswap และ PancakeSwap: วิธีดึงข้อมูลสำหรับการยื่นภาษีของคุณ

แตกต่างจาก Coinbase หรือ Kraken กระดานเทรดแบบกระจายศูนย์อย่าง Uniswap จะไม่ส่งสรุปภาษีให้คุณตอนสิ้นปี ในการคำนวณภาษีของคุณ คุณต้องส่งออกประวัติธุรกรรมจากที่อยู่กระเป๋าสาธารณะของคุณผ่านเครื่องมือสำรวจบล็อก (เช่น Etherscan) และนำเข้าไปยังซอฟต์แวร์ภาษีคริปโตโดยเฉพาะเพื่อคำนวณต้นทุนของการสวอปแต่ละครั้ง

โทเคน Liquidity Pool (LP): การฝากเข้าพูลถือเป็นการสวอปหรือไม่?

เมื่อคุณให้สภาพคล่องกับ DEX คุณจะฝากสินทรัพย์สองชนิด (เช่น ETH และ USDC) และได้รับโทเคน Liquidity Provider (LP) กลับมา IRS ยังไม่ได้ออกแนวทางที่ชัดเจนในเรื่องนี้ ผู้เชี่ยวชาญด้านภาษีบางคนแย้งว่าการได้รับโทเคน LP คือการสวอปคริปโตกับคริปโตที่ต้องเสียภาษี แต่บางคนแย้งว่ามันเป็นเพียง “ใบเสร็จ” ที่ไม่ต้องเสียภาษีสำหรับการฝากเงิน

Slippage และบอต MEV: มูลค่าที่สูญเสียไปส่งผลต่อต้นทุนของคุณอย่างไร

คู่มือภาษีทั่วไปมักจะมองข้ามความเป็นจริงที่สำคัญของ DeFi นี้: slippage และ MEV (Maximal Extractable Value) เมื่อคุณสวอปโทเคนบน DEX คุณอาจตั้งค่าความคลาดเคลื่อน (slippage tolerance) 1% หรือคุณอาจถูก “โจมตีแบบแซนด์วิช” โดยบอต MEV ซึ่งส่งผลให้คุณได้รับโทเคนน้อยกว่าที่คาดไว้ มูลค่าที่สูญเสียไปไม่ใช่ “การหลอกลวง” ที่คุณสามารถนำไปหักลดหย่อนได้ แต่มันจะถูกนำไปคำนวณรวมในธุรกรรมของคุณ กำไรจากเงินทุนของคุณจะถูกคำนวณจาก FMV ของสิ่งที่คุณได้รับจริง ซึ่งจะช่วยลดรายรับและภาระภาษีของคุณตามสัดส่วน

วิธีการบัญชีสินค้าคงคลัง: FIFO, LIFO, และ HIFO

เมื่อคุณซื้อ Bitcoin ในราคาที่แตกต่างกันหลายครั้งในช่วงหลายปี แล้วสวอปบางส่วนออกไป Bitcoin จะถูกเก็บภาษีอย่างไร? คุณเพิ่งขาย Bitcoin ชุดไหนไปกันแน่? ตรงนี้เองที่วิธีการบัญชีของคุณจะกำหนดภาระภาษีสุดท้ายของคุณ

เข้าก่อน-ออกก่อน (FIFO): วิธีการเริ่มต้นของ IRS

ที่มา: Coinledger

FIFO จะสมมติว่าเหรียญที่คุณซื้อมาก่อนคือเหรียญที่คุณสวอปออกไปก่อน หากคุณซื้อ BTC ที่ราคา $10,000 ในปี 2020 และที่ $60,000 ในปี 2024 แล้ววันนี้คุณสวอป 1 BTC ไปเป็น ETH, FIFO จะถือว่าคุณกำลังสวอป BTC ที่ซื้อมาในราคา $10,000 ซึ่งโดยทั่วไปแล้วจะส่งผลให้มีภาระภาษีกำไรจากเงินทุนสูงสุด เนื่องจากเหรียญที่ซื้อมาในช่วงแรกๆ มักจะมีต้นทุนต่ำที่สุด

เข้าทีหลัง-ออกก่อน (HIFO): กลยุทธ์เพื่อลดภาระภาษี

HIFO เป็นกลยุทธ์ที่คุณเลือกที่จะขายเหรียญที่มีราคาซื้อสูงสุดออกไปก่อน จากตัวอย่างข้างต้น ภายใต้ HIFO คุณจะประกาศว่าคุณกำลังสวอป BTC ที่ซื้อมาในราคา $60,000 หากราคาปัจจุบันอยู่ที่ $65,000 กำไรจากเงินทุนของคุณจะอยู่ที่เพียง $5,000 แทนที่จะเป็น $55,000 HIFO เป็นสิ่งที่ถูกกฎหมายอย่างสมบูรณ์และสามารถลดภาระภาษีของคุณได้หลายพันดอลลาร์ หากคุณมีบันทึกที่ละเอียดรอบคอบ

ทำไมซอฟต์แวร์ปี 2026 จึงทำให้ตัวเลือกนี้ดีที่สุด

ในการใช้ HIFO คุณต้องสามารถพิสูจน์ให้ IRS เห็นได้ว่าคุณกำลังขายหน่วยไหนกันแน่ คุณต้องมีวันที่, เวลา, และราคาซื้อของเหรียญนั้นๆ ในปี 2026 ซอฟต์แวร์ภาษีกำไรคริปโตสมัยใหม่จะใช้อัลกอริทึม “การระบุเฉพาะ” (Specific Identification) โดยอัตโนมัติเพื่อปรับพอร์ตโฟลิโอของคุณให้เหมาะสมกับ HIFO เพื่อให้แน่ใจว่าคุณจ่ายภาษีน้อยที่สุดเท่าที่กฎหมายอนุญาตในทุกการสวอป

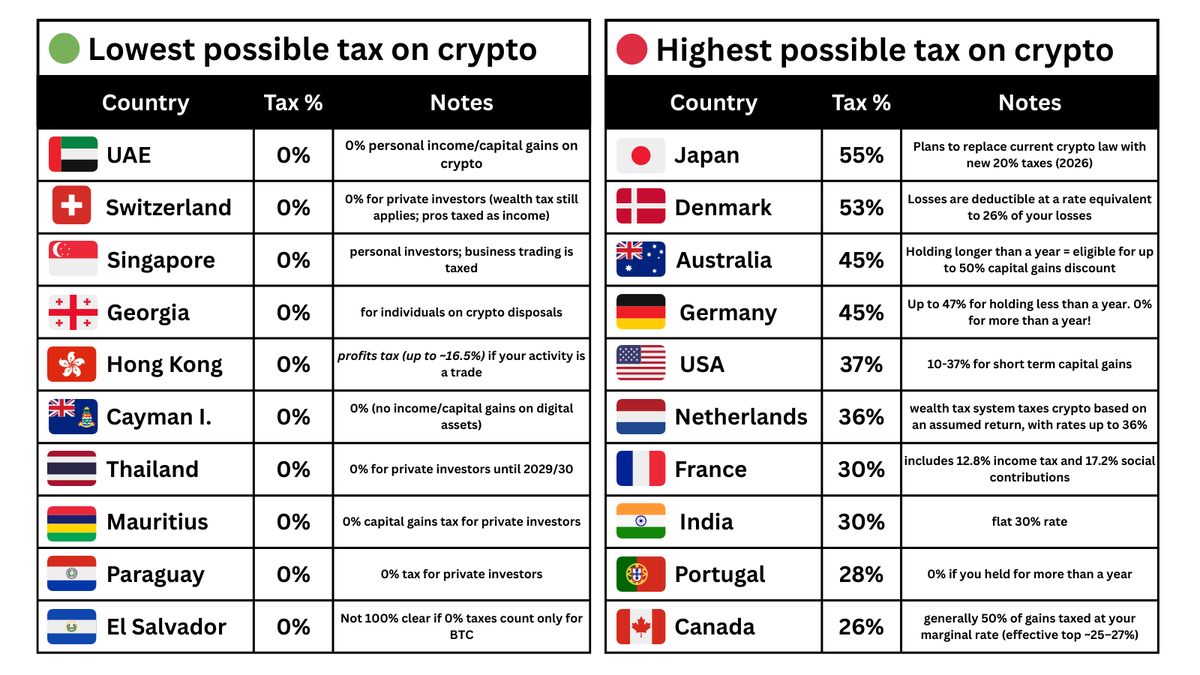

กฎหมายภาษีระหว่างประเทศ

กฎหมายภาษีไม่ได้เป็นสากล มาดูกันว่าเขตอำนาจศาลอื่นๆ จัดการกับการสวอปเหล่านี้อย่างไร

แนวทางของ IRS (สหรัฐอเมริกา): มาตรา 1031

ดังที่ได้กล่าวไปแล้ว IRS ของสหรัฐอเมริกาจัดประเภทสินทรัพย์ดิจิทัลเป็นทรัพย์สินอย่างชัดเจน และการสวอปทั้งหมดเป็นเหตุการณ์ที่ต้องเสียภาษีซึ่งอยู่ภายใต้อัตราภาษีกำไรจากเงินทุนระยะสั้น (ถือน้อยกว่าหนึ่งปี) หรือระยะยาว (ถือเกินหนึ่งปี) อ่านเพิ่มเติมใน คู่มือภาษีสหรัฐอเมริกาของเรา

แนวทางของ HMRC (สหราชอาณาจักร): กฎ Share Pooling และ Bed-and-Breakfasting

ในสหราชอาณาจักร HMRC ถือว่าการสวอปคริปโตเป็นการจำหน่ายที่ต้องเสียภาษี อย่างไรก็ตาม สหราชอาณาจักรใช้กฎ “Share Pooling” ที่ซับซ้อน คุณไม่สามารถใช้ HIFO ได้ง่ายๆ แต่คุณต้องสร้าง “พูล” ที่มีต้นทุนเฉลี่ยสำหรับสินทรัพย์ทั้งหมดของโทเคนนั้นๆ นอกจากนี้ กฎ “Bed and Breakfasting” 30 วันยังป้องกันไม่ให้ผู้ใช้ขายโทเคนที่ขาดทุนแล้วซื้อกลับคืนภายใน 30 วันเพื่อหลีกเลี่ยงภาษี

ATO (ออสเตรเลีย) และ CRA (แคนาดา): ความแตกต่างเล็กน้อยในการเทรด

ทั้งสำนักงานภาษีออสเตรเลีย (ATO) และหน่วยงานสรรพากรแคนาดา (CRA) ถือว่าการสวอปคริปโตกับคริปโตเป็นการแลกเปลี่ยนสินค้าที่ต้องเสียภาษี คุณต้องคำนวณมูลค่าตลาดเป็น AUD หรือ CAD ณ เวลาที่ทำการสวอปและรายงานกำไรจากเงินทุนตามนั้น

ข้อผิดพลาดทั่วไปและความเสี่ยงด้านการปฏิบัติตามกฎหมาย

บล็อกเชนไม่เคยลืม และการหลบเลี่ยงภาระภาษีมีความเสี่ยงมากกว่าที่เคย

กับดัก “ธุรกรรมผี”

หากคุณซื้อ ETH บน Coinbase, โอนไปยัง MetaMask, แล้วสวอปไปเป็นเหรียญมีมบน Uniswap, Coinbase จะไม่รู้ว่ามีการสวอปเกิดขึ้น หากคุณเพียงแค่ยื่นใบแจ้งยอด Coinbase ของคุณให้นักบัญชี คุณกำลังพลาดเหตุการณ์ที่ต้องเสียภาษี IRS มองว่าการละเลยนี้เป็นการหลีกเลี่ยงภาษี แม้ว่าจะเป็นความผิดพลาดโดยสุจริตก็ตาม

การโอนจากกระเป๋าหนึ่งไปอีกกระเป๋า vs. การสวอป

การย้าย Bitcoin ของคุณจากฮาร์ดแวร์วอลเล็ท Ledger ไปยังบัญชี Binance ของคุณคือการโอน ไม่ใช่การสวอป มันไม่ต้องเสียภาษี อย่างไรก็ตาม หากคุณกดปุ่มในแอป Ledger Live เพื่อแปลง Bitcoin นั้นเป็น Tezos ก่อนที่จะส่ง คุณเพิ่งทำการสวอปที่ต้องเสียภาษี

แบบฟอร์ม 1099-DA: สิ่งที่โบรกเกอร์ของคุณส่งให้ IRS

การเปลี่ยนแปลงครั้งใหญ่สำหรับปีภาษี 2025 และ 2026 คือการเปิดตัวแบบฟอร์ม 1099-DA โบรกเกอร์, กระดานเทรด, และอาจรวมถึงอินเทอร์เฟซแบบกระจายศูนย์บางแห่งจะต้องรายงานรายรับรวมของคุณโดยตรงไปยัง IRS หากคุณไม่รายงานการสวอปที่กระดานเทรดของคุณรายงานใน 1099-DA ระบบจับคู่ของ IRS จะตั้งค่าการคืนภาษีของคุณให้ถูกตรวจสอบโดยอัตโนมัติ

ซอฟต์แวร์ภาษีและเอกสาร

การพยายามทำสิ่งนี้ด้วยปากกาและกระดาษคือสูตรสำเร็จของการถูกตรวจสอบภาษี

ทำไมการติดตามด้วยตนเองจึงเป็นไปไม่ได้สำหรับผู้ที่สวอปบ่อยๆ

หากคุณใช้บอตเทรด, เข้าร่วมการทำฟาร์มผลตอบแทน, หรือทำการสวอปบน DEX หลายสิบครั้งต่อเดือน การคำนวณ FMV เป็น USD สำหรับทุกธุรกรรมเป็นไปไม่ได้สำหรับมนุษย์ Bitcoin ถูกเก็บภาษีอย่างยุติธรรมหรือไม่เมื่อคุณมีธุรกรรมขนาดเล็ก 500 รายการ? ใช่ แต่เฉพาะซอฟต์แวร์เท่านั้นที่สามารถจัดการกับการคำนวณได้

การรวมคีย์ API และที่อยู่สาธารณะเพื่อการคำนวณอัตโนมัติ

คุณต้องใช้เครื่องมืออย่าง CoinTracker, Koinly, หรือ TokenTax คุณเพียงแค่เสียบคีย์ API ของกระดานเทรดของคุณ (แบบอ่านอย่างเดียว) และวางที่อยู่กระเป๋าสาธารณะของคุณ (เช่น ที่อยู่ 0x ของ Ethereum) ซอฟต์แวร์จะสแกนบล็อกเชน, จับคู่การโอนของคุณ, ทำเครื่องหมายการสวอปของคุณ, และคำนวณต้นทุนของคุณโดยอัตโนมัติโดยใช้ HIFO หรือ FIFO

ความสำคัญของการเก็บรักษาบันทึกเป็นเวลา 7 ปี

IRS สามารถตรวจสอบคุณย้อนหลังได้หลายปี แม้ว่าคุณจะใช้ซอฟต์แวร์ ควรเก็บสำรองไฟล์ CSV ของประวัติการเทรดทั้งหมด, ใบเสร็จการสวอปบน DEX, และรายงานภาษีที่สร้างโดยซอฟต์แวร์ไว้อย่างน้อยเจ็ดปี

กลยุทธ์ขั้นสูง: การลดภาระภาษีของคุณ

หากคุณเทรดอย่างหนักในตลาด การแลกเปลี่ยนคริปโตเป็นเหตุการณ์ที่ต้องเสียภาษีที่คุณต้องทนไปอย่างเดียวหรือ? ไม่ใช่ คุณสามารถวางกลยุทธ์ได้

กำไรจากเงินทุนระยะยาว vs. ระยะสั้น: กฎ 365 วัน

หากคุณสวอปโทเคนที่คุณถือไว้น้อยกว่า 365 วัน กำไรของคุณจะถูกเก็บภาษีตามอัตราภาษีเงินได้ปกติของคุณ (ซึ่งอาจสูงถึง 37% ในสหรัฐอเมริกา) หากคุณถือโทเคนไว้นานกว่า 366 วันก่อนที่จะสวอป คุณจะได้รับสิทธิ์ในอัตราภาษีกำไรจากเงินทุนระยะยาว ซึ่งสูงสุดอยู่ที่ 20% ความอดทนให้ผลตอบแทนอย่างแท้จริง

การบริจาคเพื่อการกุศลและการให้ของขวัญ: การหลีกเลี่ยงภาษีจากการสวอปโดยสิ้นเชิง

หากคุณมีโทเคนที่ทำกำไรมหาศาล อย่าสวอปเป็นเงินเฟียตเพื่อบริจาคเป็นเงินสด แต่ให้บริจาคคริปโตโดยตรงไปยังองค์กรการกุศลที่จดทะเบียน 501(c)(3) สิ่งนี้จะช่วยให้คุณหลีกเลี่ยงภาษีกำไรจากเงินทุนโดยสิ้นเชิง และคุณยังสามารถนำมูลค่ายุติธรรมของตลาดทั้งหมดของคริปโตไปหักลดหย่อนภาษีเงินได้ของคุณได้อีกด้วย

IRA และ 401(k) สำหรับคริปโต: การเทรดในสภาพแวดล้อมที่ได้เปรียบทางภาษี

หากคุณต้องการสวอปโทเคนทุกวันโดยไม่ให้เกิดเหตุการณ์ทางภาษีทุกครั้ง ลองพิจารณาการเทรดภายใน Crypto IRA (บัญชีเกษียณส่วนบุคคล) เนื่องจาก IRA เป็นบัญชีที่ได้เปรียบทางภาษี การสวอปคริปโตกับคริปโตใดๆ ที่เกิดขึ้นภายในบัญชีเกษียณจะปลอดภาษีโดยสิ้นเชิง จนกว่าคุณจะถอนเงินออกมาในอีกหลายสิบปีข้างหน้า

คำถามที่พบบ่อย (FAQ)

ฉันต้องจ่ายภาษีหรือไม่หากสวอปแล้วขาดทุน?

ไม่ คุณไม่ต้องจ่ายภาษีจากการขาดทุน ในความเป็นจริง หากคุณสวอปแล้วขาดทุน คุณสามารถนำผลขาดทุนจากเงินทุนนั้นไปยื่นในแบบแสดงรายการภาษีของคุณเพื่อหักล้างกำไรจากการเทรดอื่นๆ ซึ่งอาจช่วยลดภาระภาษีโดยรวมของคุณได้

IRS รู้เรื่องการสวอปของฉันบน MetaMask หรือไม่?

ในอดีต, ไม่ แต่ในปี 2026 IRS ใช้เครื่องมือวิเคราะห์เชนขั้นสูง หากคุณเคยโต้ตอบกับกระดานเทรดที่มี KYC (การรู้จักลูกค้า) เช่น Coinbase และส่งเงินไปยัง MetaMask ของคุณ IRS มีความสามารถทางเทคโนโลยีในการเชื่อมโยงกระเป๋า MetaMask นั้นกับตัวตนจริงของคุณและดูการสวอปทั้งหมดของคุณ

การสวอปคริปโตบนฮาร์ดแวร์วอลเล็ท Ledger ต้องเสียภาษีหรือไม่?

ใช่ สถานที่ที่ทำการสวอปไม่มีผล ไม่ว่าคุณจะสวอปโทเคนบนกระดานเทรดแบบรวมศูนย์อย่าง Binance หรือโดยตรงผ่านอินเทอร์เฟซ Ledger Live บนอุปกรณ์เก็บข้อมูลเย็นของคุณ การสวอปคริปโตต้องเสียภาษีหรือไม่? แน่นอน มันคือการจำหน่ายสินทรัพย์

ฉันจะหาต้นทุนของโทเคนทีฉันซื้อในปี 2021 ได้อย่างไร?

หากคุณไม่มีบันทึก คุณจะต้องใช้ซอฟต์แวร์ภาษีคริปโต ซอฟต์แวร์จะดูเวลาที่แน่นอนของธุรกรรมบล็อกเชนของคุณในปี 2021, สอบถามข้อมูลราคาในอดีตจาก API, และสร้างมูลค่ายุติธรรมของตลาดของโทเคน ณ วินาทีนั้นเพื่อกำหนดต้นทุนของคุณ

สรุป: การก้าวนำหน้าสรรพากรในปี 2026

แล้วสรุปว่า การสวอปคริปโตต้องเสียภาษีหรือไม่? คำตอบคือ ใช่ อย่างปฏิเสธไม่ได้ พื้นที่บล็อกเชนได้เติบโตเกินกว่ายุค “ตะวันตกป่าเถื่อน” ของการเทรดที่ไม่ได้รับการควบคุมและติดตาม

ในขณะที่คุณเตรียมตัวสำหรับฤดูยื่นภาษี อย่าลืมซิงค์กระเป๋าเงินที่คุณดูแลเองทั้งหมด, รวบรวมแบบฟอร์ม 1099-DA จากกระดานเทรดแบบรวมศูนย์, ประมวลผลตัวเลขของคุณผ่านซอฟต์แวร์โดยเฉพาะ, และใช้การบัญชีแบบ HIFO เพื่อลดภาระภาษีของคุณอย่างถูกกฎหมาย

ความแตกต่างเล็กๆ น้อยๆ ของ DeFi, การรวมสภาพคล่อง, และโทเคน Liquid Staking ยังคงเป็นที่ถกเถียงกันอย่างมากในหมู่นักบัญชี หากคุณจัดการกับพอร์ตโฟลิโอที่มีมูลค่าหกหลักหรือมีปฏิสัมพันธ์กับสมาร์ตคอนแทร็กต์ที่ซับซ้อนมาก ซอฟต์แวร์ทั่วไปอาจไม่เพียงพอ คุณต้องมี CPA ที่ได้รับการรับรองซึ่งเชี่ยวชาญด้านสินทรัพย์ดิจิทัลเพื่อช่วยคุณนำทางในพื้นที่สีเทาของ Web3 และให้แน่ใจว่าทรัพย์สินของคุณยังคงอยู่ครบถ้วน