امور مالی غیرمتمرکز (DeFi – دیفای) یک سیستم مالی باز و جهانی است که بر پایه فناوری بلاکچین ساخته شده و واسطههای سنتی مانند بانکها و کارگزاریها را حذف میکند. با استفاده از قراردادهای هوشمند خوداجرا (Self-executing smart contracts)، کاربران میتوانند مستقیماً و به صورت همتا به همتا (Peer-to-peer) وام دهند، وام بگیرند، معامله کنند و سود به دست آورند.

خلاصه مطلب (TL;DR):

- امور مالی غیرمتمرکز (DeFi) نرمافزارهای خودکار و خوداجرا (قراردادهای هوشمند) در یک بلاکچین را جایگزین بانکها، کارگزاران و اتاقهای پایاپای میکند.

- این سیستم ۲۴ ساعت شبانهروز، ۷ روز هفته و ۳۶۵ روز سال کار میکند و امکان وامدهی، وامگیری و تجارت جهانیِ همتا به همتا را بدون نیاز به تایید هویت، محدودیتهای جغرافیایی یا رتبه اعتباری فراهم میسازد.

- کاربران کنترل کامل وجوه خود را از طریق کیف پولهای غیرامانی (Non-custodial wallets) حفظ میکنند، به جای آنکه سرمایه خود را در یک حساب شرکتی و متمرکز سپردهگذاری کنند.

- استقلال مالی با خطرات جدی همراه است؛ هیچ خط ویژه پشتیبانی مشتری برای بازگرداندن تراکنشها وجود ندارد و آسیبپذیریهای کدنویسی میتواند به از دست رفتن دائمی سرمایه منجر شود.

وقتی امروز به سیستم بانکداری نگاه میکنید، کاملاً واضح است که بخش بزرگی از این سیستم برای دوره دیگری ساخته شده است. بانکهای سنتی هنوز به ساختارهای متمرکزی متکی هستند که قرار است همهچیز را ایمن نگه دارند، اما میتوانند خطرات را پنهان کنند، پرداختهای برونمرزی را کند و پرهزینه سازند و تعداد عظیمی از افراد را بیرون از سیستم مالی رها کنند.

در سطحی عمیقتر، دیفای مانند گام بزرگ بعدی اینترنت در حوزه مالی احساس میشود. درست همانطور که اینترنت رسانههای چاپی و سرگرمی را با حذف واسطههای قدیمی متحول کرد، دیفای نیز سعی دارد کار مشابهی را با پول و خدمات مالی انجام دهد.

با این حال، مهم است که در مورد نقاط ضعف آن صادق باشیم. بسیاری از بازاریابیهای کریپتو و دیفای این فضا را صیقلخوردهتر و بینقصتر از آنچه واقعاً هست جلوه میدهند. در عمل، این فضا میتواند شبیه به غرب وحشی باشد. مردم میگویند «کد، قانون است»، اما اگر کد دارای نقص یا طراحی بدی باشد، به این معنی است که هکرها میتوانند مبالغ هنگفتی پول بدزدند و اغلب هیچ راهی برای بازگرداندن آن وجود ندارد.

آنچه اکنون شاهد آن هستیم، رشد آشفته اما ضروری یک سیستم مالی جدید است. مرحله اول عمدتاً شامل سفتهبازی و آزمایش مردم با سودها بود. مرحله بعدی که اکنون در آن قرار داریم، درباره بالغتر شدن و کاربردیتر شدن این سیستم است.

ظهور توکنیزه کردن داراییهای دنیای واقعی (RWA) و شبکههای سریعتر لایه ۲ (Layer 2) نشان میدهد که این فقط یک هیاهو و تب زودگذر نیست. این فناوری کار میکند و افزایش بهرهوری در آن واقعی است. اما تا زمانی که تجربه کاربری برای افراد عادی بسیار ایمنتر و آسانتر نشود – بهویژه وقتی صحبت از جلوگیری از اشتباهاتی مانند ارسال پول به آدرس اشتباه یا فریب خوردن توسط فیشینگ در میان باشد – دیفای همچنان به عنوان یک ابزار بسیار قدرتمند احساس خواهد شد که استفاده از آن دشوار است و به راحتی میتوان در آن متضرر شد.

تعریف دیفای: تغییر به سوی استقلال مالی

وقتی میپرسید دیفای چیست، در واقع میپرسید اینترنت چگونه در حال ارتقای پول است. قرنهاست که سیستمهای مالی ما به مراجع متمرکز متکی بودهاند. اگر وام میخواهید، از یک بانک درخواست میکنید. اگر میخواهید سهامی را معامله کنید، از یک کارگزار استفاده میکنید. این دروازهبانان داراییهای شما را نگه میدارند، قوانین را دیکته میکنند و برای امتیازِ اجازه دادن به شما جهت دسترسی به سرمایه خودتان، کارمزد دریافت میکنند.

معنای دیفای در هسته خود، بازگرداندن این کنترل به کاربر است. دیفای، ریاضیات را جایگزین بانکدار میکند. به جای سرورهای شرکتی که دفتر کل را مدیریت کنند، یک شبکه توزیعشده جهانی از کامپیوترها، تراکنشها را تایید میکند. این تغییر نشاندهنده استقلال مالی واقعی است. شما کلیدهای خصوصی گاوصندوق دیجیتال خود را در دست دارید. شما به جای نمایندگان خدمات مشتری، با کدهای خودمختار در تعامل هستید. این فقط یک جایگزین نیست؛ این یک بازسازی ساختاری در نحوه جابجایی ارزش در سراسر سیاره است.

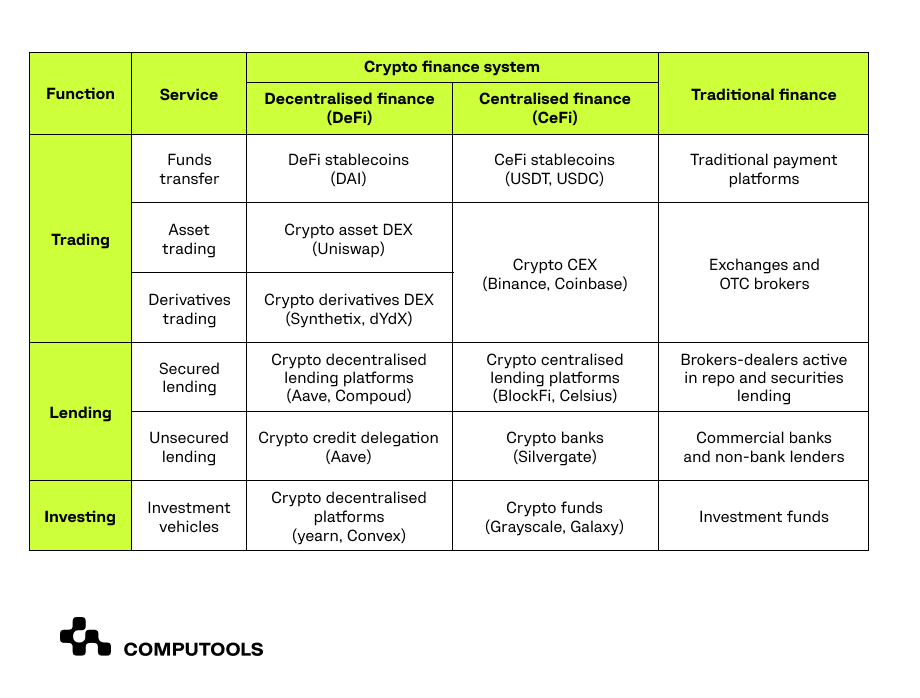

سیستمهای متمرکز در برابر سیستمهای غیرمتمرکز

منبع: Computools

برای درک کامل اینکه دیفای چیست، باید آن را مستقیماً با ساختارهای سنتی و متمرکز مقایسه کنید. امور مالی سنتی در ساعات کاری محلی عمل میکند، نیاز به تایید هویت گسترده (KYC) دارد و از زمانهای طولانی برای تسویه حساب رنج میبرد. آیا تا به حال سعی کردهاید بعدازظهر جمعه پولی را به صورت بینالمللی حواله کنید؟ آن پول تا روز دوشنبه در بلاتکلیفی باقی میماند.

در مقابل، دیفای در اکوسیستمهای کریپتو چیست؟ این یک ماشینِ ۲۴ ساعت شبانهروز، ۷ روز هفته و ۳۶۵ روز سال است. تراکنشها در عرض چند ثانیه تسویه میشوند، فرقی نمیکند که ده دلار جابجا کنید یا ده میلیون دلار. این سیستم نژاد، رتبه اعتباری یا ملیت شما را نمیشناسد؛ فقط امضاهای رمزنگاری شده را میخواند. این ماهیتِ بدون نیاز به کسب اجازه (Permissionless)، خط مرزی بین بانکداری سنتی و مرزهای غیرمتمرکز است.

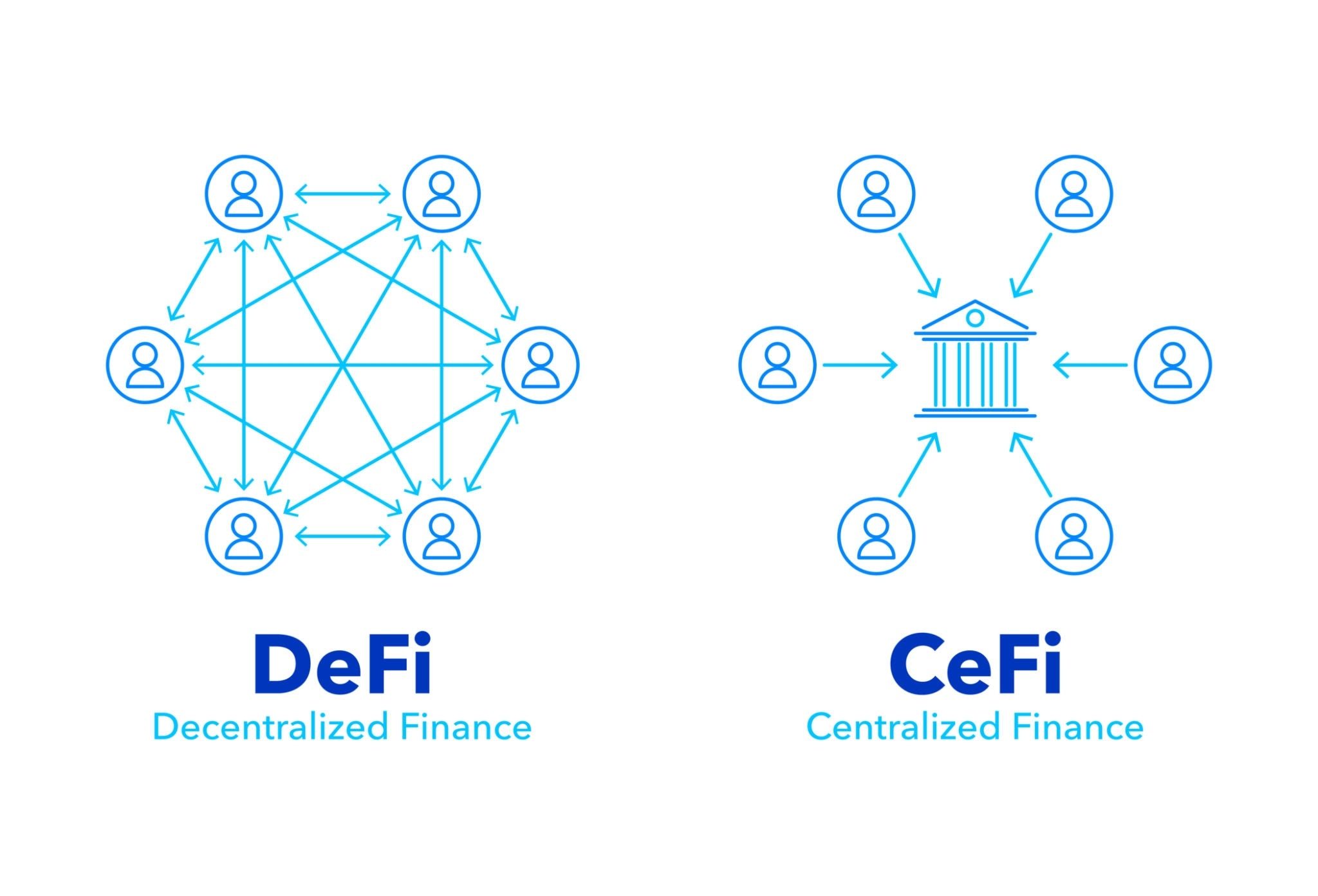

دیفای چگونه کار میکند؟

منبع: Getty Images

درک اینکه فناوری کریپتو دیفای چیست، مستلزم کنار زدن لایههای شبکه است. این یک برنامه واحد نیست، بلکه یک معماری انباشته از کد و رمزنگاری است.

لایه پایه (The Base Layer)

هر برنامه غیرمتمرکزی به یک پایه و اساس نیاز دارد. این لایه پایه از بلاکچینِ زیرین تشکیل شده است — شبکههایی مانند اتریوم یا سولانا. این شبکهها به عنوان منبع نهایی حقیقت عمل میکنند. هزاران کامپیوتر مستقل، که به عنوان نود (گره) شناخته میشوند، دائماً با هم ارتباط برقرار میکنند تا در مورد وضعیت دفتر کل از طریق مکانیسمهای اجماع مانند اثبات سهام (Proof-of-Stake) به توافق برسند. بر اساس تحقیقات در حال انجام در مورد مکانیک رمزنگاری مالی منتشر شده توسط انجمن بینالمللی رمزنگاری مالی (IFCA)، دقیقاً همین چارچوبهای رمزنگاری و مدلهای اجماع توزیعشده هستند که به سیستم اجازه میدهند تا به صورت ایمن کار کند.

وقتی کسی از حامیان دیفای کریپتو میپرسد که چرا سیستم امن است، پاسخ در اینجا نهفته است. هیچ نهاد واحدی نمیتواند تاریخچه تراکنشها را تغییر دهد، زیرا آنها باید به طور همزمان بر یک شبکه توزیعشده جهانی از تاییدکنندگان (Validators) غلبه کنند.

لایه کاربردی (The Application Layer)

اگر بلاکچین فونداسیون باشد، قراردادهای هوشمند ساختمان هستند. قرارداد هوشمند به سادگی یک قطعه کد است که با برآورده شدن شرایط خاص، به طور خودکار اجرا میشود. یک دستگاه خودکار فروش (Vending machine) را تصور کنید: شما یک سکه وارد میکنید، دکمهای را انتخاب میکنید و دستگاه یک نوشابه تحویل میدهد. تراکنش به صورت مکانیکی و بدون حضور فروشنده انسانی انجام میشود.

در حوزه مالی، قراردادهای هوشمند جایگزین اتاق پایاپای میشوند. اگر میخواهید پولی وام بگیرید، قرارداد هوشمند به طور خودکار وثیقه شما را ارزیابی کرده و وام را آزاد میکند. اگر ارزش وثیقه شما به زیر یک نسبت ایمن برسد، قرارداد به طور خودکار آن را نقد (Liquidate) میکند. هیچ افسر اعتباری برای مذاکره وجود ندارد؛ کد همان قانون است.

دروازه دسترسی (The Access Gateway)

شما با ایمیل و رمز عبور وارد این سیستمها نمیشوید. شما از طریق یک کیف پول غیرامانی به آنها دسترسی پیدا میکنید. این نرمافزار رمزنگاری یک عبارت بازیابی (Seed phrase) تولید میکند — معمولاً ۱۲ تا ۲۴ کلمه — که به عنوان شاهکلیدِ داراییهای دیجیتال شما عمل میکند. از آنجایی که شما این کلید را در دست دارید، هیچ بانکی نمیتواند حساب شما را مسدود کند. با این حال، این قدرت عظیم با مسئولیت بیرحمانهای همراه است. اگر آن عبارت را گم کنید، سرمایه شما برای همیشه از بین رفته است. هیچ گزینه تنظیم مجدد رمز عبوری وجود ندارد.

ابهامزدایی از ۵ لایهِ پشته فناوری دیفای

برای تسلط واقعی بر تعریف دیفای، آن را به عنوان یک کیک پنج لایه تجسم کنید:

- لایه تسویه (Settlement Layer): خود بلاکچین پایه، که امنیت و قطعیت (Finality) را فراهم میکند.

- لایه دارایی (Asset Layer): کوینهای بومی و توکنهای صادر شده (مانند استیبلکوینها) که روی لایه تسویه عمل میکنند.

- لایه پروتکل (Protocol Layer): قراردادهای هوشمند بنیادین که قوانینی را برای فعالیتهای خاص، مانند صرافیهای غیرمتمرکز یا بازارهای وامدهی تعیین میکنند.

- لایه کاربردی (Application Layer): رابط کاربری (UI) که روی پروتکلها ساخته شده است. این همان وبسایتی است که در واقع با آن در تعامل هستید.

- لایه تجمیع (Aggregation Layer): پلتفرمهایی که دادهها و نقدینگی را از چندین برنامه استخراج میکنند تا بهترین نرخهای ممکن یا فرصتهای کشت سود را برای کاربران بیابند.

موارد استفاده اصلی دیفای

اکنون که معماری را میشناسیم، واقعاً با آن چه کاری میتوان انجام داد؟

پروتکلهای وامدهی و وامگیری غیرمتمرکز

بانکهای سنتی سپردههای شما را میگیرند، آنها را با بهره بالا وام میدهند و کسری از یک درصد را به شما میپردازند. وامدهی غیرمتمرکز بانک را به طور کامل حذف میکند. کاربران داراییهای دیجیتال خود را در یک “استخر” جهانیِ قرارداد هوشمند سپردهگذاری میکنند. سپس وامگیرندگان میتوانند با ارائه داراییهایی با وثیقه مازاد (Over-collateralized) به عنوان تضمین، از آن استخر برداشت کنند. بهره پرداخت شده توسط وامگیرنده مستقیماً به سپردهگذار میرسد. این یک سیستم استخر-به-همتا (Pool-to-peer) است که با کارایی بیرحمانهای عمل میکند.

صرافیهای غیرمتمرکز و بازارسازهای خودکار (AMMs)

یکی از ارکان امور مالی غیرمتمرکز، توانایی معامله بدون حضور کارگزار است. صرافیهای سنتی از دفترچه سفارشات استفاده میکنند — خریداران را با فروشندگان تطبیق میدهند. صرافیهای غیرمتمرکز (DEX) از بازارسازهای خودکار (AMM) استفاده میکنند. به جای انتظار برای یک طرف معامله انسانی، شما مستقیماً با یک استخر نقدینگی که توسط یک الگوریتم کنترل میشود، معامله میکنید. الگوریتم به طور خودکار قیمت دارایی را بر اساس نسبت توکنهای باقیمانده در استخر تنظیم میکند. این کار تضمین میکند که مهم نیست بازار چقدر نوسان داشته باشد، همیشه یک خریدار و یک فروشنده وجود دارد.

استخرهای نقدینگی، کشت سود (Yield Farming) و مکانیکهای استیکینگ

از آنجا که AMMها برای عملکرد به سرمایه نیاز دارند، به کاربران برای تامین آن انگیزه میدهند. با سپردهگذاری یک جفت دارایی در یک استخر نقدینگی، شما به یک بازارساز تبدیل میشوید. در ازای آن، پروتکل سهمی از کارمزدهای معاملاتی ایجاد شده توسط آن استخر را به شما میپردازد. این فرآیند شکار برای بالاترین بازده روی سرمایه سپردهگذاری شده، به عنوان کشت سود (Yield farming) شناخته میشود. استیکینگ (Staking) نیز به طور مشابه عمل میکند، اما معمولاً شامل قفل کردن یک توکن بومی برای کمک به تامین امنیت خود بلاکچین پایه در ازای دریافت پاداشهای تورمی است.

پول برنامهپذیر: استیبلکوینها و توکنیزهکردن

شما نمیتوانید یک سیستم مالی قابل اعتماد بسازید در صورتی که ارزش واحد حساب هر ساعت نوسان شدیدی داشته باشد. در اینجا استیبلکوینها (Stablecoins) وارد میشوند. اینها داراییهای دیجیتالی هستند که از نظر ریاضی یا فیزیکی به یک ارز فیات، معمولاً دلار آمریکا، میخکوب (متصل) شدهاند. آنها روغن روانکننده ضروری تراکنشها در این اکوسیستم هستند. آنها به معاملهگران اجازه میدهند تا بدون نگرانی در مورد نوسانات بازار، سود خود را تثبیت کنند و سرمایه خود را وام دهند.

حاکمیت غیرمتمرکز

چه کسی این پروتکلها را اداره میکند؟ سازمانهای خودگردان غیرمتمرکز (DAOs). به جای یک هیئت مدیره که در یک دفتر شرکتی نشستهاند، یک پروتکل توسط افرادی که توکنهای حاکمیتی آن را در اختیار دارند اداره میشود. ۱ توکن برابر است با ۱ رای. جامعه بهروزرسانیهایی را پیشنهاد میدهد، در مورد ساختار کارمزدها رایگیری میکند و تصمیم میگیرد که خزانهداری پروتکل چگونه خرج شود.

همانطور که در تحلیل جامع دیفای فراتر از هیاهو (DeFi Beyond the Hype) توسط پروژه بلاکچین و داراییهای دیجیتال وارتون توضیح داده شده است، این ساختارهای رایگیری مبتنی بر وزن توکن، نشاندهنده یک تغییر عمیق در حاکمیت خودمختار هستند که به طور موثری سلسلهمراتب سنتی شرکتها را با آزمایشهای دموکراتیک بومیِ اینترنت جایگزین میکنند.

بازارهای پیشبینی، بیمه Web3 و گیمفای (GameFi)

اکوسیستم به سرعت فراتر از وامدهی پایه در حال گسترش است. بازارهای پیشبینی، مانند Polymarket، به کاربران اجازه میدهند تا با استفاده از حقیقت رمزنگاریشده، روی رویدادهای دنیای واقعی شرطبندی کنند. پروتکلهای بیمه Web3 به کاربران اجازه میدهند وجوهی را برای پوشش شکستهای قراردادهای هوشمند جمعآوری کنند. GameFi مکانیکهای مالی را مستقیماً در بازیهای ویدیویی ادغام میکند و به بازیکنان این امکان را میدهد که واقعاً مالک داراییهای درون بازی خود باشند و صرفاً با مشارکت در اقتصادهای دیجیتال، سود کسب کنند.

ارزیابی مکانیسمهای سرمایه: امور مالی سنتی در برابر دیفای

خواندن در مورد اینکه معنی کریپتو دیفای چیست یک چیز است؛ دیدن ریاضیات در عمل چیز دیگری است. از ماشینحساب تعاملی زیر برای مقایسه رشد واقعی، ساختارهای کارمزد و زمان اجرای حسابهای پسانداز سنتی با پروتکلهای بازده غیرمتمرکز استفاده کنید.

مطالعات موردی: پروتکلهای بلو چیپ دیفای در عمل

برای تثبیت درک خود از اینکه دیفای به چه معناست، باید به غولهایی نگاه کنیم که از چندین چرخه بازار جان سالم به در بردهاند و همچنان میلیاردها دلار ارزش را تامین امنیت میکنند.

یونیسواپ (Uniswap): بازتعریف تبادل توکن از طریق نقدینگی درونزنجیرهای

یونیسواپ پادشاه بلامنازع صرافیهای غیرمتمرکز است. این پلتفرم مدل AMM را با استفاده از یک فرمول ریاضی ساده اما درخشان رواج داد: X x Y = K. در این معادله، X و Y نشاندهنده مقدار دو توکن در یک استخر نقدینگی هستند و K یک مجموع ثابت است. وقتی یک معاملهگر یک توکن را میخرد، توکن دیگر را به استخر اضافه میکند که به طور خودکار قیمت توکن خریداری شده را برای حفظ آن ثابت، افزایش میدهد. این کد زیبا نیاز به بازارسازان سنتی را به طور کامل از بین برد.

آوه (Aave): پیشگام بازار نقدینگی غیرامانی

آوه به عنوان بانک مرکزی دنیای غیرمتمرکز عمل میکند. این پروتکل پیشگام مفهوم وامهای فلش (Flash loans) بود — وامهای بدون وثیقهای که باید دقیقاً در همان بلوک تراکنش بلاکچین وام گرفته و بازپرداخت شوند. اگر وام فوراً بازپرداخت نشود، کل تراکنش به سادگی به گونهای لغو میشود که گویی هرگز اتفاق نیفتاده است. این به توسعهدهندگان اجازه میدهد تا فرصتهای آربیتراژ عظیم را با سرمایه اولیه صفر اجرا کنند که قدرت محض برنامهپذیریِ قراردادهای هوشمند را به نمایش میگذارد.

مِیکردائو (MakerDAO): مقیاسپذیری دلار غیرمتمرکز (DAI)

میکردائو موتور محرک DAI، یک استیبلکوین غیرمتمرکز است. برخلاف استیبلکوینهای متمرکز که دلارهای فیزیکی را در گاوصندوق یک بانک سنتی نگه میدارند، DAI توسط کاربرانی تولید میشود که داراییهای کریپتوی نوسانی را به عنوان وثیقه در قراردادهای هوشمند Maker قفل میکنند. اگر ارزش آن وثیقه بیش از حد به ارزش DAI تولید شده نزدیک شود، پروتکل به طور خودکار وثیقه را نقد میکند تا اطمینان حاصل شود که DAI همیشه با پشتوانه باقی مانده و به دلار متصل است.

خطرات حیاتی و معایب دیفای

با وجود تمام پتانسیلهای انقلابیاش، این مرز جدید ذاتاً خطرناک است. هر کسی که بدون اشاره به خطرات، چشمانداز دیفای را برای شما توضیح دهد، در حال فروختن یک فانتزی به شماست.

آسیبپذیریهای فنی

از آنجایی که سیستم روی کد منبعباز (Open-source) اجرا میشود، آن کد کاملاً برای هکرها قابل مشاهده است. اگر توسعهدهندهای خطای منطقی مرتکب شود، هکر آن را پیدا خواهد کرد. میلیونها دلار میتواند در چند ثانیه از طریق حملات ورود مجدد (Re-entrancy) یا دستکاری وامهای فلش تخلیه شود. علاوه بر این، قراردادهای هوشمند به “اوراکلها” برای تغذیه دادههای قیمتی دنیای واقعی متکی هستند. اگر یک اوراکل دستکاری شود تا قیمت اشتباهی را گزارش دهد، قرارداد هوشمند به طور بینقصی بر اساس آن دادههای بد اجرا میشود که منجر به نقد شدنهای فاجعهباری میگردد.

خطرات اقتصادی

بازارهای کریپتو به طرز مشهوری پرنوسان هستند. اگر در ازای داراییهای خود وام بگیرید و بازار سقوط کند، قرارداد هوشمند برای محافظت از وامدهندگان، بیرحمانه داراییهای شما را نقد خواهد کرد. در اینجا هیچ اخطار مارجین (Margin call) یا دوره مهلتی وجود ندارد.

علاوه بر این، تامینکنندگان نقدینگی با “ضرر ناپایدار” (Impermanent loss) روبرو هستند. این اتفاق زمانی رخ میدهد که نسبت قیمت توکنهایی که در یک AMM واریز کردهاید، نسبت به زمان واریز تغییر چشمگیری کند. در این حالت، اگر فقط توکنها را در کیف پول خود نگه میداشتید وضعیت بهتری داشتید تا اینکه آنها را به عنوان نقدینگی ارائه کنید.

اصطکاک انسانی (خطاهای انسانی)

شما بانکِ خودتان هستید. این جمله تا زمانی که وجوهی را به آدرس شبکه اشتباهی ارسال نکنید، توانمندساز به نظر میرسد. تراکنشهای بلاکچین غیرقابل تغییر (Immutable) هستند. اگر اشتباه تایپی داشته باشید، هیچ مرجع متمرکزی برای لغو تراکنش وجود ندارد. اگر عبارت بازیابی خود را اشتباه یادداشت کنید، وجوه شما برای همیشه در پشت رمزنگاریای قفل میشود که قدرتمندترین ابررایانههای جهان نیز نمیتوانند آن را بشکنند.

نیمه تاریک: نظارت قانونی، راگپول (Rug Pull) و کلاهبرداریهای فیشینگ

ماهیت بدون نیاز به مجوز در شبکه به این معنی است که هر کسی میتواند یک توکن ایجاد کرده و آن را در یک DEX لیست کند. توسعهدهندگان مخرب اغلب هیاهویی پیرامون یک پروژه جعلی ایجاد میکنند، منتظر میمانند تا کاربران سرمایه خود را به استخر نقدینگی سرازیر کنند، و سپس استخر را تخلیه میکنند — مانوری که به عنوان “راگپول” (کشیدن فرش از زیر پا) شناخته میشود. علاوه بر این، حملات فیشینگ بیداد میکنند. امضای یک تاییدیه (Approval) مخربِ قرارداد هوشمند میتواند به یک هکر اجازه کامل بدهد تا کیف پول شما را فوراً خالی کند.

چگونه با خیال راحت در دیفای شرکت کنیم: یک راهنمای گام به گام

اگر آماده کشف این هستید که دیفای چیست؟ باید به صورت روشمند به آن نزدیک شوید. ایمنی باید مبنای اصلی شما باشد.

- بررسی و انتخاب یک کیف پول Web3 امن (سختافزاری در برابر نرمافزاری): با دانلود یک کیف پول افزونه مرورگر معتبر شروع کنید. با این حال، اگر سرمایه قابل توجهی را جابجا میکنید، باید روی یک کیف پول سختافزاری سرمایهگذاری کنید. این دستگاههای فیزیکی کلیدهای خصوصی شما را کاملاً آفلاین نگه میدارند و شما را در برابر بدافزارها و کیلاگرها مصون میسازند.

- تهیه امن داراییهای رمزنگاری بومی از طریق صرافیهای متمرکز (CEX) قانونگذاری شده: شما نمیتوانید بدون پولِ “گس” برای پرداخت تراکنشهای شبکه، وارد یک شبکه غیرمتمرکز شوید. توکنهای اولیه لایه پایه خود (مانند ETH یا BTC) را در یک صرافی متمرکز و قانونی خریداری کنید و سپس آنها را به کیف پول Web3 خصوصی خود برداشت نمایید.

- اتصال کیف پولها به برنامههای درونزنجیرهای و مدیریت تاییدیهها: هنگامی که از یک برنامه غیرمتمرکز بازدید میکنید، کیف پول خود را متصل خواهید کرد. هر اعلان را با دقت بخوانید. شما در حال امضای قراردادهای دیجیتال هستید. هرگز خرج کردن نامحدود توکن را تایید نکنید، مگر اینکه در حال تعامل با یک پروتکل بلو چیپِ به شدت حسابرسی شده باشید.

- تفسیر کارمزدهای گس درونزنجیرهای و سرعت شبکه قبل از اجرا: قبل از نهایی کردن یک تراکنش، کیف پول کارمزد شبکه (گس) شما را تخمین میزند. در زمانهای شلوغی شدید، این کارمزدها میتوانند به شدت افزایش یابند. یاد بگیرید که اسکنرهای شبکه را بخوانید تا تراکنشهای خود را در ساعات غیرپیک زمانبندی کنید.

- عادات ضروری پورتفولیو: لغو تاییدیهها (Revoking) و تنوعبخشی در شبکهها: بهداشت دیجیتال شما مهم است. به طور مرتب از بررسیکنندههای مجاز توکن (Token allowance checkers) استفاده کنید تا مجوزهای قرارداد هوشمند را که دیگر به آنها نیازی ندارید لغو کنید. هرگز تمام سرمایه خود را در یک پروتکل قرار ندهید. برای کاهش ریسک سیستماتیک، سرمایهگذاری خود را در بلاکچینهای لایه پایه مختلف تنوع ببخشید.

روندهای آینده و ادغام نهادی

اکوسیستم سال ۲۰۲۶ بسیار متفاوت از منشا خود به نظر میرسد. ما در حال حرکت از سفتهبازی صرفِ خرد به سمت زیرساختهای سنگین هستیم.

توکنیزه کردن داراییهای دنیای واقعی (RWA)

تریلیون دلار بعدی از توکنهای دیجیتال بومی نخواهد آمد؛ بلکه از داراییهای دنیای واقعی خواهد آمد. ما به طور فعال شاهد توکنیزه شدن و انتقال اوراق قرضه خزانهداری ایالات متحده، سهام املاک و مستغلات خصوصی و کالاها به فضای درونزنجیرهای هستیم. این امر امکان مالکیت خرد (کسری)، تسویه جهانی فوری و استفاده از املاک و مستغلات فیزیکی به عنوان وثیقه در بازارهای وامدهی دیجیتال را فراهم میکند. این امر شکاف بین بازده سنتی و نقدینگی غیرمتمرکز را پر میکند.

راهکارهای مقیاسپذیری

بزرگترین انتقاد تاریخی به شبکه، ناتوانی آن در مدیریت حجم بالای تراکنشها بدون کارمزدهای هنگفت بود. شبکههای لایه ۲ (Layer 2) این مشکل را حل کردند. آنها با پردازش هزاران تراکنش در خارج از زنجیره اصلی و جمع کردن آنها (رولآپها) در یک اثبات رمزنگاری واحد، کارمزدها را به کسری از یک سنت کاهش دادهاند و در عین حال امنیت لایه پایه را حفظ میکنند. پلهای میانزنجیرهای اکنون به طور یکپارچه این شبکههای مجزا را به هم متصل کرده و یک بافت مالی یکپارچه و چندزنجیرهای ایجاد میکنند.

ظهور دیفایِ منطبق با مقررات

موسسات خواهان کارایی قراردادهای هوشمند هستند، اما از نظر قانونی نمیتوانند با کیف پولهای ناشناس تعامل داشته باشند. بانک تسویه حسابهای بینالمللی (BIS) بارها در مقالات کاری خود تاکید کرده است که پرداختن به ریسک سیستماتیک و انطباق با مقررات، پیش از آنکه سرمایه سنتی بتواند با معماری غیرمتمرکز ادغام شود، امری الزامی است.

راهحل این موضوع، استخرهای نقدینگی نیازمند مجوز (Permissioned) است. اینها باغهای محصوری هستند که هر شرکتکننده در آنها بررسیهای سختگیرانه KYC را گذرانده است. این یک رویکرد ترکیبی را نشان میدهد: سرعت و شفافیت معماری غیرمتمرکز که در پوشش انطباق با مقررات سنتی پیچیده شده است.

آیا دیفای برای پورتفولیوی مالی شما مناسب است؟

امور مالی غیرمتمرکز یک مد زودگذر نیست؛ بلکه یک بازسازی دائمی در نحوه انتقال ارزش توسط انسانهاست. دیفای با حذف واسطههای رانتجو، شفافیت بیسابقه، تسویه فوری و بازدهِ قابل دسترس در سطح جهانی را ارائه میدهد.

با این حال، این مرزی است که نیازمند مسئولیتپذیری شخصی بیوقفهای است. هیچ شبکه ایمنی وجود ندارد و منحنی یادگیری آن تند است. اگر مایل به مطالعه مکانیسمها، ایمنسازی کلیدهای خصوصی خود و مدیریت ریسکهایتان هستید، مشارکت در این اکوسیستم، صندلی ردیف اول را برای آینده اقتصاد اینترنت به شما ارائه میدهد.

سوالات متداول (FAQ) درباره دیفای

آیا میتوان از دیفای پول واقعی به دست آورد؟

بله. با تامین نقدینگی یا وام دادن داراییها، کاربران کارمزدهایی را تصاحب میکنند که به طور سنتی به بانکداران و کارگزاران میرسید. با این حال، بازده به طور مستقیم با ریسک متناسب است. بازده ۵ درصدی روی یک استیبلکوین عموماً ایمن در نظر گرفته میشود، در حالی که بازده ۵۰ درصدی روی یک توکن اثباتنشده یک پرچم قرمز بزرگ است که خطرات شدید نوسان و قرارداد هوشمند را به همراه دارد.

آیا دیفای برای سرمایهگذاری بلندمدت بازنشستگی امن است؟

این کاملاً به میزان تحمل ریسک و شایستگی فنی شما بستگی دارد. در حالی که پروتکلهای بلو چیپ سالهاست که بینقص عمل میکنند، اکوسیستم گستردهتر هنوز نوپا و به شدت آزمایشی است. این حوزه باید تنها بخش محاسبهشده و پرخطری از یک سبد سرمایهگذاریِ کاملاً متنوع را تشکیل دهد، نه تمامِ اندوخته بازنشستگی شما را.

تفاوت اساسی بین کریپتوی سنتی و دیفای چیست؟

کریپتوی سنتی اغلب شامل خرید ساده یک دارایی دیجیتال در یک صرافی متمرکز و امید به افزایش قیمت آن است. امور مالی غیرمتمرکز نشاندهنده استقرار فعال آن داراییها با استفاده از قراردادهای هوشمند خوداجرا، برای ایجاد بازده مولد، وام گرفتن سرمایه و تجارت داراییهای مصنوعی بدون وجود واسطه است.

آیا باید برای درآمدهای دیفای مالیات بر عایدی سرمایه بپردازم؟

در تقریباً همه حوزههای قضایی بزرگ، بله. مقامات مالیاتی مبادله کریپتو به کریپتو، کسب پاداشهای استخر نقدینگی و بازده استیکینگ را رویدادهای مشمول مالیات میدانند. شما مسئول ردیابی تاریخچه درونزنجیرهای خود با استفاده از نرمافزارهای تخصصی مالیات کریپتو هستید تا از رعایت قوانین اطمینان حاصل کنید.

ارزش کل قفل شده (TVL) در تحلیلهای کریپتو به چه معناست؟

ارزش کل قفل شده (TVL) نشاندهنده مقدار دلاریِ داراییهایی است که در حال حاضر در قراردادهای هوشمند یک پروتکل خاص سپردهگذاری شدهاند. این شاخص اصلی است که برای سنجش سلامت، اعتماد و نقدینگی یک برنامه غیرمتمرکز استفاده میشود.