Imaginez : vous épargnez pendant des années, vous réduisez vos dépenses, vous faites des efforts — et vous réalisez que tout devient plus cher, tandis que le pouvoir d’achat de vos économies diminue. En d’autres termes, vous avez de l’argent de côté, mais il perd continuellement de la valeur. C’est ça, l’inflation — un voleur silencieux qui ne vous prend rien directement, mais dévalorise ce que vous avez déjà gagné.

Les banques et les gouvernements expliquent la hausse des prix par des raisons « objectives » — perturbations de l’offre, hausse des coûts, géopolitique. Mais si l’on regarde de plus près, la cause réelle est simple : plus on imprime d’argent, moins il a de valeur. Lorsque la masse monétaire croît plus vite que la production de biens et de services, chaque billet devient un peu moins précieux. Heureusement, il existe une solution à ce problème : la cryptomonnaie. Voici comment les actifs numériques aident les gens à lutter contre l’inflation.

Suivez les cours de vos cryptomonnaies préférées sur Quickex.

Pourquoi L’inflation N’est Pas Un Dysfonctionnement Du Système, Mais Une De Ses Caractéristiques

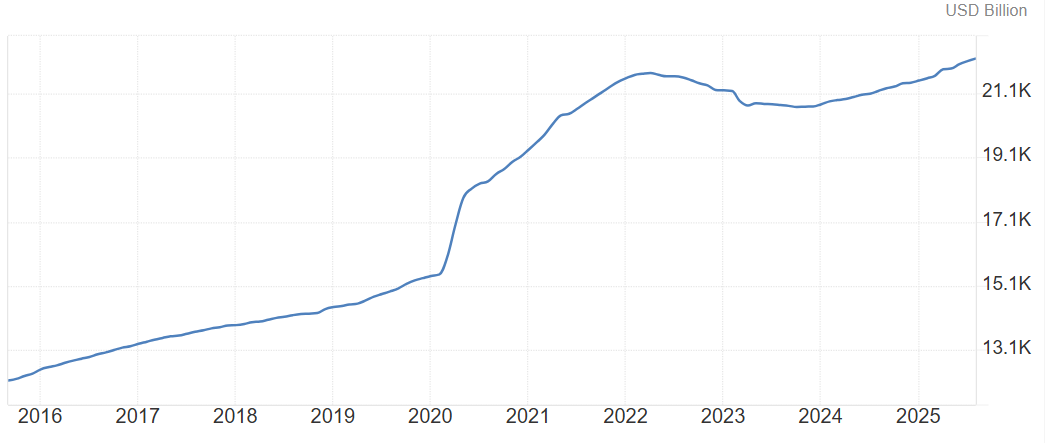

La monnaie fiduciaire — c’est-à-dire les devises émises par les gouvernements — peut être imprimée en quantité illimitée. Les banques centrales le font régulièrement sous prétexte de « stimuler » l’économie. Voici, par exemple, comment a évolué la masse monétaire en dollars américains :

Masse monétaire américaine. Source : tradingeconomics

Remarquez que, sur les neuf dernières années, seule la période de 2022 à 2023 a connu une légère baisse de la masse monétaire. Le reste du temps, la courbe n’a cessé de monter — parfois de façon parabolique.

La fameuse « cible d’inflation » dont on parle à la télévision n’est pas une loi naturelle, mais une décision politique prise autrefois et devenue une tradition. Et même ainsi, nombreux sont ceux qui n’y parviennent pas, ou pas toujours.

Du point de vue d’un particulier, cela signifie une chose : vos économies perdront du pouvoir d’achat chaque année — seule la vitesse change. Il est donc logique de rechercher des actifs qui s’apprécient en même temps que l’expansion de la masse monétaire.

Pourquoi Les Investisseurs Fuient Les Monnaies Fiduciaires

Historiquement, les actifs tangibles — or, immobilier, matières premières — ont servi de couverture contre l’inflation. Ils ne peuvent pas être « multipliés artificiellement ». L’or a conservé sa valeur pendant des siècles : une once permettait d’acheter à peu près la même quantité de terre il y a cent ans qu’aujourd’hui.

Mais le monde est devenu numérique. Transporter des lingots d’or à travers les frontières est contraignant, on ne peut pas vendre un bien immobilier en une seconde, et les marchés fonctionnent désormais 24 heures sur 24. C’est là qu’intervient le Bitcoin — la première forme numérique de monnaie solide de l’histoire.

Bitcoin : L’or Numérique Du XXIe Siècle

Le Bitcoin possède une caractéristique essentielle que les monnaies fiduciaires n’ont pas : une émission limitée. Il n’existera jamais plus de 21 millions de pièces. Personne, pas même le créateur du réseau, ne peut en « imprimer » davantage. Ce principe est inscrit dans le code et garanti par des millions de participants dans le monde entier.

Son deuxième avantage est l’indépendance vis-à-vis des autorités. Aucun gouvernement, aucune banque ne peut geler votre portefeuille, annuler une transaction ou modifier les règles du jeu. C’est pourquoi, dans les pays où l’inflation devient incontrôlable — comme la Turquie, l’Argentine ou le Venezuela —, le Bitcoin devient un véritable sauveur. Les gens l’utilisent pour préserver leurs économies et transférer de l’argent à l’étranger, en contournant les banques défaillantes.

Cryptomonnaies Et Dollar : Qui Gagne

Si l’on examine les graphiques des dernières années, on remarque une relation intéressante : lorsque le dollar se renforce (l’indice DXY augmente), le Bitcoin a tendance à baisser. Et inversement — quand la confiance dans le dollar diminue, les investisseurs se tournent de plus en plus vers le Bitcoin comme alternative.

Comparaison entre le Bitcoin (1) et l’indice du dollar américain (2). Source : TradingView

Ce comportement ressemble à un pendule entre « ancienne » et « nouvelle » monnaie. Quand le système traditionnel vacille — sous le poids de la dette, des crises ou des risques politiques —, la demande pour les actifs décentralisés augmente. Ce n’est pas une coïncidence, mais la manifestation d’une confiance dans un principe plutôt que dans un émetteur.

Pourquoi La Volatilité N’est Pas Un Ennemi, Mais Un Effet Secondaire De La Croissance

Oui, le prix du Bitcoin est volatil. Il peut chuter de 30 % en un mois, puis doubler. Mais cela ne change rien à l’essentiel : à long terme, le Bitcoin surpasse l’inflation. Au cours de la dernière décennie, sa valeur a été multipliée par des centaines, traversant toutes les crises et tous les cycles baissiers.

Bitcoin figure parmi les dix actifs les plus précieux au monde par capitalisation boursière. Source : companiesmarketcap

Sa volatilité est le résultat d’un marché jeune et d’une liquidité limitée. Mais contrairement aux monnaies fiduciaires — dont la perte de pouvoir d’achat est intégrée par conception —, le Bitcoin ne perd pas de valeur simplement parce que quelqu’un décide de « soutenir l’économie » en rallumant la planche à billets.

Reconnaissance Institutionnelle : La Crypto Devient Adulte

Les grands investisseurs ne voient plus les cryptomonnaies comme un jouet pour passionnés. Avec l’arrivée des ETF Bitcoin et l’intérêt d’acteurs tels que BlackRock, Fidelity et BNY Mellon, la crypto entre dans la même catégorie que l’or, les obligations et les actions.

Ce n’est pas une mode passagère, mais un signal : le monde cherche un moyen de préserver le capital en dehors de la politique des banques centrales. Plus il y a d’argent institutionnel qui afflue vers le Bitcoin, plus sa volatilité diminue et plus il s’impose comme outil de protection à long terme.

La Crypto N’est Pas Une Panacée, Mais Une Alternative

Bien sûr, les cryptomonnaies comportent des risques. Elles sont volatiles, dépendent de la réglementation, et leur utilisation exige une certaine maîtrise numérique. Mais dans un monde où les gouvernements peuvent geler des comptes ou dévaluer une devise d’un simple décret, conserver une partie de son capital dans un actif indépendant n’est pas un luxe — c’est du bon sens.

Pour certains, la crypto est un moyen de diversifier leur portefeuille. Pour d’autres, c’est la seule façon de préserver leurs économies. Le principe reste le même : plus l’inflation et l’instabilité politique sont élevées, plus les actifs numériques deviennent pertinents.

Conclusion

L’inflation est inévitable. Elle fait partie intégrante de l’économie moderne, tout comme les impôts — ou la mort. Mais pour la première fois dans l’histoire, nous avons une alternative : une monnaie qui ne dépend pas de la planche à billets.

Le Bitcoin, malgré ses fluctuations, a déjà prouvé qu’il pouvait jouer le rôle d’or numérique — en particulier là où les monnaies papier perdent leur valeur. Ce n’est peut-être pas parfait, mais c’est sans doute la manière la plus honnête de préserver la liberté et la valeur de votre argent à une époque de création monétaire illimitée.

Vous pouvez échanger des cryptomonnaies rapidement et préserver votre anonymat sur Quickex.