Si vous avez déjà échangé un actif contre un autre sur une plateforme d’échange centralisée, ou échangé des tokens dans l’application de votre portefeuille, vous pourriez penser que vous avez évité le fisc en gardant votre argent hors de la monnaie fiduciaire. L’Internal Revenue Service (IRS) et les agences fiscales mondiales voient les choses différemment.

Beaucoup de gens se demandent : l’échange de cryptomonnaies est-il imposable ? Vous n’êtes pas seul. Alors que nous naviguons dans le paysage fiscal de 2026, les règles concernant la finance, les tokens de staking liquide et les échanges on-chain ont évolué.

Détaillons ce que vous devez, comment le déclarer, et les stratégies légales que vous pouvez utiliser pour minimiser votre responsabilité.

Il y a une idée fausse. De nombreux nouveaux venus dans le monde des actifs pensent que tant qu’ils ne convertissent pas leurs cryptomonnaies en un compte bancaire traditionnel, ils n’ont pas déclenché d’événement fiscal. C’est faux.

Le paysage réglementaire de 2026

L’échange de cryptomonnaies est imposable. Oui, échanger une cryptomonnaie contre une autre est imposable. Vous devez calculer la plus-value ou la moins-value en capital en vous basant sur la Juste Valeur Marchande de l’actif au moment de l’échange.

Dans l’immobilier, il existe un concept appelé “Échange de biens de même nature 1031” (1031 Like-Kind Exchange). Cela permet aux investisseurs de différer les impôts s’ils échangent un bien d’investissement contre un autre. Certains comptables soutenaient autrefois que cela s’appliquait aux cryptomonnaies. Cette faille est désormais comblée.

L’IRS affirme que l’échange de cryptomonnaies est imposable. Échanger du LINK contre du TRX est traité de la même manière que vendre de l’Ether contre de l’argent liquide, puis utiliser cet argent pour acheter du Chainlink.

L’époque où l’on pouvait passer inaperçu sur les plateformes d’échange décentralisées (DEX) touche à sa fin. En 2026, l’IRS déploie des outils d’analyse forensique avancés sur la blockchain pour suivre les mouvements on-chain. De plus, le déploiement des nouveaux formulaires 1099-DA (Actifs Numériques) signifie que les courtiers, et de plus en plus de points de contact centralisés, rapportent votre volume de transactions directement au gouvernement.

Définir un événement imposable : Réalisation vs. Appréciation

Pour comprendre comment fonctionnent les impôts sur les cryptomonnaies, vous devez comprendre la “réalisation”. Si vous détenez un token et que son prix augmente de 1000 %, vous ne devez aucun impôt. Il s’agit simplement d’une “appréciation”. Cependant, au moment où vous vous séparez de ce token en le vendant contre de la monnaie fiduciaire, en achetant un café avec, ou en l’échangeant contre un autre token, vous avez “réalisé” cette plus-value. C’est cette réalisation qui déclenche l’imposition.

La règle de base : Comment les échanges de cryptomonnaies sont taxés

Examinons les mécanismes des impôts sur les cryptomonnaies lors d’un échange de routine.

L’anatomie d’un échange : Vendre un actif pour en acheter un autre

Lorsque vous utilisez un agrégateur comme 1inch ou une fonctionnalité de votre portefeuille pour échanger le Token A contre le Token B, l’IRS considère cela comme deux actions distinctes et simultanées :

- Vous vendez le Token A à son prix de marché actuel.

- Vous utilisez le produit de la vente pour acheter immédiatement le Token B.

Par conséquent, la plus-value ou la moins-value en capital est entièrement générée par le Token A.

Calcul de votre plus-value ou moins-value en capital : La formule du prix de revient

Votre “Prix de Revient” (Cost Basis) est ce que vous avez payé à l’origine pour l’actif, plus les frais de transaction.

La formule pour votre obligation fiscale est :

Plus-value/Moins-value en capital = Juste Valeur Marchande (au moment de l’échange) – Prix de Revient

Par exemple : si vous avez acheté 1 ETH pour 2 000 $ (Prix de Revient) et que vous l’échangez plus tard contre du Solana alors que cet ETH vaut 3 500 $, vous avez réalisé une plus-value en capital de 1 500 $.

Juste Valeur Marchande (JVM) : Déterminer le prix au moment de l’échange

Comme vous ne recevez pas de dollars américains dans une transaction crypto-crypto, vous devez déterminer la Juste Valeur Marchande (JVM) de l’actif que vous avez échangé en USD au moment exact de la transaction. Si vous vous demandez si la conversion de BTC en USDC est un événement imposable, la réponse est oui. Même si l’USDC est rattaché au dollar, vous vous séparez de Bitcoin. Vous devez calculer la valeur en USD de ce Bitcoin à la seconde exacte où l’échange a été exécuté.

Échanger à perte : Transformer un déficit en avantage fiscal

Tous les échanges ne se traduisent pas par une facture d’impôts. Si le marché baisse, vos échanges peuvent en fait vous faire économiser de l’argent.

Récolte de pertes fiscales (Tax Loss Harvesting) : Utiliser les pertes d’échange pour compenser les gains

Si vous achetez un altcoin à 100 $ et que vous l’échangez contre de l’Ethereum alors qu’il ne vaut que 20 $, vous avez réalisé une moins-value en capital de 80 $. C’est ce qu’on appelle la récolte de pertes fiscales. Vous pouvez échanger stratégiquement des actifs en perte pour réaliser ces pertes, qui peuvent ensuite être utilisées pour annuler les plus-values en capital que vous avez réalisées sur des transactions réussies ailleurs dans votre portefeuille, réduisant ainsi votre charge fiscale globale sur les cryptomonnaies.

La limite de déduction de 3 000 $ pour les pertes en capital pour les particuliers (aux États-Unis)

Si vos pertes réalisées totales dépassent vos gains réalisés totaux pour l’année, vous pouvez utiliser ces pertes nettes pour compenser jusqu’à 3 000 $ de votre revenu ordinaire (comme votre salaire de votre emploi principal). Toute perte restante au-delà de ces 3 000 $ peut être reportée indéfiniment sur les années fiscales futures.

Mise à jour de la règle “Wash Sale” : S’applique-t-elle aux cryptos en 2026 ?

Sur le marché boursier, la règle “Wash Sale” vous empêche de vendre une action à perte pour un avantage fiscal et de la racheter immédiatement. Historiquement, comme l’IRS classifie les actifs numériques comme des biens, la règle de la vente fictive ne s’appliquait pas aux cryptomonnaies. Bien que les législateurs aient vivement débattu de l’application de la règle de la vente fictive aux cryptomonnaies tout au long de 2025 et 2026, cela reste un domaine très fluide. Vous devez consulter un professionnel de la fiscalité mis à jour pour 2026 avant de vous lancer agressivement dans le “wash trading” d’actifs numériques.

Scénarios spécifiques : Chaque échange est-il imposable ?

Examinons les nuances du marché. Voici une Matrice de Taxabilité rapide pour vous guider :

| Type de transaction | Est-ce imposable ? | Explication |

|---|---|---|

| Crypto contre Crypto | Imposable | Traité comme une cession de bien. |

| Crypto contre Fiat | Imposable | Réalisation standard de plus-values en capital. |

| De portefeuille à portefeuille | Non imposable | Vous déplacez simplement votre propre bien ; la propriété n’a pas changé. |

| Emballage (BTC en wBTC) | Discutable | Zone grise ; des positions fiscales agressives vs. conservatrices s’appliquent. |

| Staking (Verrouillage) | Non imposable | Déposer dans un contrat intelligent n’est pas une cession. |

Emballer des tokens (Wrapping) : Est-ce un événement imposable ?

Lorsque vous emballez un actif pour l’utiliser sur une autre blockchain, vous déposez du BTC et recevez en retour un token ERC-20, le Wrapped Bitcoin (wBTC). La conversion d’une cryptomonnaie en une autre est-elle un événement imposable dans ce cas ?

Les professionnels de la fiscalité sont divisés en deux écoles de pensée.

- La vision conservatrice : L’emballage est une transaction crypto-crypto. Vous renoncez au contrôle de votre BTC natif au profit d’un dépositaire/contrat intelligent et recevez un token entièrement nouveau et techniquement différent. Par conséquent, c’est imposable.

- La vision agressive : L’emballage s’apparente à déposer de l’argent dans une machine d’arcade pour obtenir des jetons ; il agit comme un reçu numérique de votre actif d’origine. Parce que la substance économique n’a pas changé (1 wBTC = 1 BTC), cela ne devrait pas déclencher d’événement fiscal.

Échanges de staking liquide : La controverse fiscale actuelle

Les Tokens de Staking Liquide (LST) comme le stETH de Lido représentent de l’Ethereum en staking. Similaire à l’emballage, l’échange d’ETH contre du stETH est une grande zone grise. De nombreux logiciels de calcul traitent par défaut cela comme une transaction crypto-crypto imposable car le stETH a une adresse de contrat intelligent différente et des propriétés de marché légèrement différentes. Si vous avez accumulé des gains massifs sur votre ETH, l’échanger contre du stETH pour gagner un rendement pourrait déclencher accidentellement une facture d’impôts massive. Vérifiez toujours comment votre logiciel spécifique gère les LST.

Échanges de stablecoin à stablecoin

Si vous échangez de l’USDT contre de l’USDC, vous pourriez penser qu’il n’y a pas d’implications fiscales car 1 $ = 1 $. Cependant, les stablecoins fluctuent fréquemment de fractions de centime (par ex., 0,9998 $). Ainsi, un échange de 10 000 USDT contre de l’USDC pourrait entraîner une plus-value ou une moins-value en capital de quelques dollars. Bien que le montant de l’impôt soit négligeable, l’échange lui-même reste un événement imposable à déclarer.

Échanges de migration : Lorsqu’un projet change de marque

Lorsqu’une blockchain subit une mise à niveau et oblige les utilisateurs à échanger d’anciens tokens contre de nouveaux (comme la migration de MATIC vers POL), l’IRS considère généralement cela comme un événement non imposable, à condition que le nouveau token remplisse exactement la même fonction économique et la même proportion de propriété que l’ancien.

Finance décentralisée (DeFi) et échanges sur DEX

Si vous vous demandez si vous payez des impôts lorsque vous échangez des cryptos sur des plateformes décentralisées, les mécanismes deviennent incroyablement compliqués.

Uniswap et PancakeSwap : Comment extraire les données pour votre déclaration de revenus

Contrairement à Coinbase ou Kraken, les plateformes d’échange décentralisées comme Uniswap ne vous enverront pas un joli résumé fiscal à la fin de l’année. Pour calculer vos impôts, vous devez exporter l’historique des transactions de l’adresse publique de votre portefeuille via des explorateurs de blocs (comme Etherscan) et l’importer dans un logiciel de fiscalité crypto dédié pour reconstituer le prix de revient de chaque échange.

Tokens de pool de liquidité (LP) : Déposer dans un pool est-il un échange ?

Lorsque vous fournissez de la liquidité à un DEX, vous déposez deux actifs (par ex., ETH et USDC) et recevez en retour un token de Fournisseur de Liquidité (LP). L’IRS n’a pas publié de directives explicites à ce sujet. Certains professionnels de la fiscalité soutiennent que la réception d’un token LP est un échange crypto-crypto imposable. D’autres soutiennent qu’il s’agit simplement d’un “reçu” non imposable pour un dépôt.

Slippage et bots MEV : Comment la valeur perdue impacte votre prix de revient

Les guides fiscaux génériques omettent cette réalité critique de la DeFi : le slippage et la MEV (Valeur Maximale Extractible). Lorsque vous échangez des tokens sur un DEX, vous pouvez définir une tolérance de slippage de 1 %, ou vous pouvez être victime d’une “attaque sandwich” par un bot MEV, ce qui vous fait recevoir moins de tokens que prévu. La valeur perdue n’est pas une “arnaque” que vous pouvez déduire ; au lieu de cela, elle est simplement prise en compte dans votre transaction. Votre plus-value en capital est calculée strictement sur la base de la JVM de ce que vous avez réellement reçu, réduisant ainsi vos produits et votre charge fiscale proportionnellement.

Méthodes de comptabilité des stocks : FIFO, LIFO et HIFO

Lorsque vous achetez du Bitcoin à plusieurs prix différents sur plusieurs années, puis que vous en échangez une partie, comment le Bitcoin est-il taxé ? Quel Bitcoin spécifique venez-vous de vendre ? C’est là que votre méthode de comptabilité dicte votre facture finale.

Premier Entré, Premier Sorti (FIFO) : La méthode par défaut de l’IRS

Source : Coinledger

Le FIFO suppose que les premières pièces que vous avez achetées sont les premières que vous échangez. Si vous avez acheté du BTC à 10 000 $ en 2020 et à 60 000 $ en 2024, puis que vous échangez 1 BTC aujourd’hui contre de l’ETH, le FIFO dicte que vous échangez le BTC à 10 000 $. Cela se traduit généralement par l’impôt sur les plus-values en capital le plus élevé, car les achats précoces de cryptos ont généralement le prix de revient le plus bas.

Plus Cher Entré, Premier Sorti (HIFO) : Stratégies pour minimiser l’obligation fiscale

Le HIFO est une stratégie où vous choisissez spécifiquement de vendre en premier les pièces ayant le prix d’achat le plus élevé. En utilisant l’exemple ci-dessus, sous HIFO, vous déclareriez que vous échangez le BTC que vous avez acheté à 60 000 $. Si le prix actuel est de 65 000 $, votre plus-value en capital n’est que de 5 000 $, au lieu de 55 000 $. Le HIFO est parfaitement légal et peut réduire votre facture d’impôts de milliers de dollars, à condition que vous ayez des registres méticuleux.

Pourquoi les logiciels de 2026 en font le meilleur choix

Pour utiliser le HIFO, vous devez être en mesure de prouver à l’IRS exactement quelles unités vous vendez. Vous avez besoin de la date, de l’heure et du prix d’achat de la pièce spécifique. En 2026, les logiciels modernes de fiscalité sur les gains crypto utilisent automatiquement des algorithmes d'”Identification Spécifique” pour optimiser votre portefeuille pour le HIFO, garantissant que vous payez le minimum légal absolu d’impôts sur chaque échange.

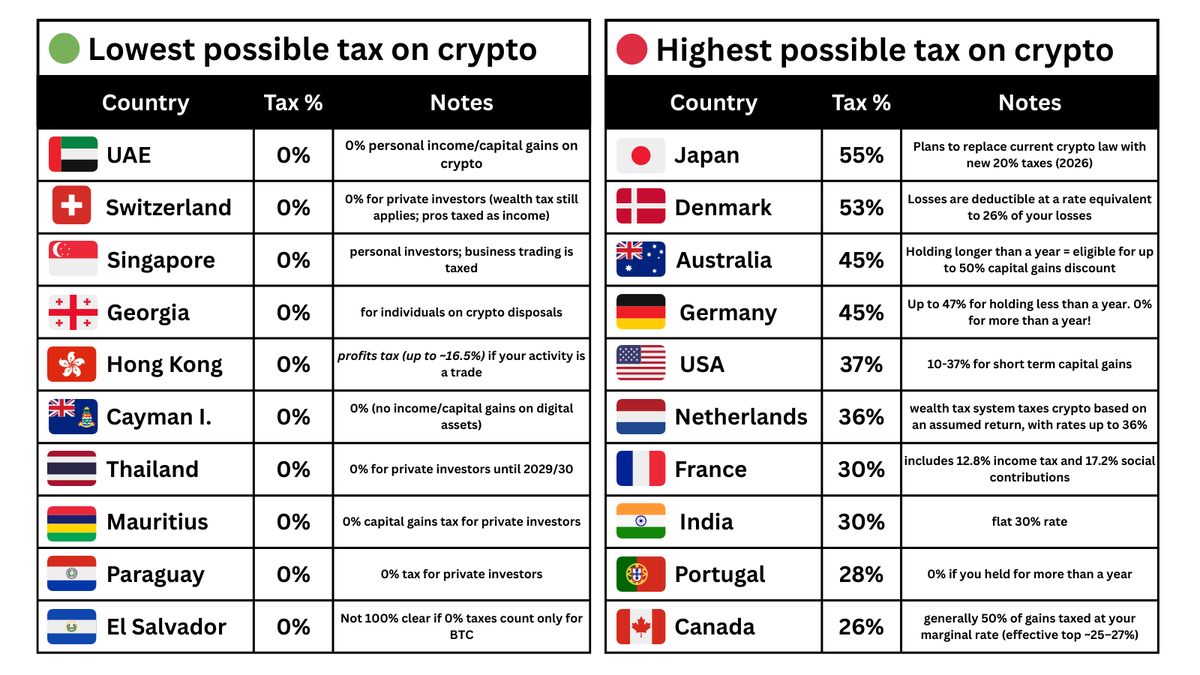

Règles fiscales internationales

Les lois fiscales ne sont pas mondiales. Voyons comment d’autres juridictions traitent ces échanges.

L’approche de l’IRS (États-Unis) : Section 1031

Comme nous l’avons vu, l’IRS américain classifie fermement les actifs numériques comme des biens, et tous les échanges sont des événements imposables soumis aux taux d’imposition des plus-values en capital à court terme (détenus moins d’un an) ou à long terme (détenus plus d’un an). En savoir plus dans notre Guide de la fiscalité américaine.

Directives du HMRC (Royaume-Uni) : Règles du “Share Pooling” et “Bed-and-Breakfasting”

Au Royaume-Uni, le HMRC traite les échanges de cryptos comme des cessions imposables. Cependant, le Royaume-Uni utilise des règles complexes de “Regroupement d’Actions” (Share Pooling). Vous ne pouvez pas simplement utiliser le HIFO. Au lieu de cela, vous créez un “pool” avec un prix de revient moyen pour toutes vos détentions d’un token spécifique. De plus, la règle des 30 jours du “Bed and Breakfasting” empêche les utilisateurs de vendre un token à perte et de le racheter dans les 30 jours pour manipuler le système.

ATO (Australie) et ARC (Canada) : Nuances dans le trading

L’Australian Taxation Office (ATO) et l’Agence du Revenu du Canada (ARC) traitent les échanges crypto-crypto comme des transactions de troc imposables. Vous devez calculer la valeur marchande en AUD ou en CAD au moment de l’échange et déclarer les plus-values en capital en conséquence.

Pièges courants et risques de conformité

La blockchain n’oublie jamais, et se cacher des obligations fiscales est plus risqué que jamais.

Le piège de la “Transaction Fantôme”

Si vous achetez de l’ETH sur Coinbase, le transférez sur MetaMask et l’échangez contre un memecoin sur Uniswap, Coinbase ne sait pas que l’échange a eu lieu. Si vous ne donnez que votre relevé Coinbase à votre comptable, vous omettez des événements imposables. L’IRS considère cette omission comme de l’évasion fiscale, même s’il s’agissait d’une erreur honnête.

Transferts de portefeuille à portefeuille vs. Échanges

Déplacer votre Bitcoin de votre portefeuille matériel Ledger vers votre compte Binance est un transfert, pas un échange. Ce n’est pas imposable. Cependant, si vous appuyez sur un bouton dans votre application Ledger Live pour convertir ce Bitcoin en Tezos avant de l’envoyer, vous venez d’exécuter un échange imposable.

Formulaires 1099-DA : Ce que votre courtier envoie à l’IRS

Le changement majeur pour les années fiscales 2025 et 2026 est l’introduction du formulaire 1099-DA. Les courtiers, les plateformes d’échange et potentiellement certaines interfaces décentralisées sont désormais tenus de déclarer vos produits bruts directement à l’IRS. Si vous ne déclarez pas un échange que votre plateforme a déclaré sur un 1099-DA, le système de rapprochement de l’IRS signalera automatiquement votre déclaration pour un audit.

Logiciels de fiscalité et documentation

Tenter de faire cela avec un stylo et du papier est la recette d’un audit.

Pourquoi le suivi manuel est impossible pour les traders à haute fréquence

Si vous utilisez des bots de trading, participez au “yield farming” ou exécutez des dizaines d’échanges sur DEX par mois, calculer la JVM en USD pour chaque transaction est humainement impossible. Le Bitcoin est-il taxé équitablement lorsque vous avez 500 micro-transactions ? Oui, mais seul un logiciel peut gérer les calculs.

Intégrer les clés API et les adresses publiques pour des calculs automatiques

Vous devez utiliser des outils comme CoinTracker, Koinly ou TokenTax. Vous branchez vos clés API de plateforme d’échange (en lecture seule) et collez vos adresses de portefeuille publiques (comme votre adresse Ethereum 0x). Le logiciel scanne la blockchain, rapproche vos transferts, signale vos échanges et calcule automatiquement votre prix de revient en utilisant le HIFO ou le FIFO.

L’importance de conserver les registres pendant 7 ans

L’IRS peut vous auditer des années après les faits. Même si vous utilisez un logiciel, conservez des sauvegardes CSV de tous vos historiques d’échange, reçus d’échange sur DEX et rapports fiscaux générés par le logiciel pendant au moins sept ans.

Stratégies avancées : Réduire votre facture fiscale

Si vous êtes très actif sur le marché, l’échange de crypto est-il un événement imposable que vous devez simplement subir ? Non. Vous pouvez élaborer une stratégie.

Plus-values en capital à long terme vs. à court terme : La règle des 365 jours

Si vous échangez un token que vous avez détenu moins de 365 jours, vos bénéfices sont imposés à votre taux d’imposition sur le revenu ordinaire (qui peut atteindre 37 % aux États-Unis). Si vous détenez le token pendant 366 jours ou plus avant de l’échanger, vous débloquez les taux de plus-values en capital à long terme, qui plafonnent à 20 %. La patience est littéralement payante.

Dons de charité et cadeaux : Éviter entièrement l’impôt sur l’échange

Si vous avez un token avec des gains massifs, ne l’échangez pas contre de la monnaie fiduciaire pour donner l’argent. Donnez la crypto directement à une organisation caritative enregistrée 501(c)(3). Cela contourne entièrement l’impôt sur les plus-values en capital, et vous pouvez déduire la Juste Valeur Marchande complète de la crypto de vos impôts sur le revenu.

IRA et 401(k) en crypto : Trader dans un environnement fiscalement avantageux

Si vous voulez échanger des tokens quotidiennement sans déclencher un événement fiscal à chaque fois, envisagez de trader à l’intérieur d’un IRA en Crypto (Compte de Retraite Individuel). Parce que les IRA sont des enveloppes fiscalement avantageuses, tout échange crypto-crypto exécuté à l’intérieur du compte de retraite est entièrement exonéré d’impôt jusqu’à ce que vous retiriez les fonds des décennies plus tard.

Questions Fréquemment Posées (FAQ)

Dois-je payer des impôts si j’échange à perte ?

Non, vous ne payez pas d’impôts sur une perte. En fait, si vous échangez à perte, vous pouvez déclarer cette moins-value en capital sur votre déclaration de revenus pour compenser les gains d’autres transactions, ce qui pourrait réduire votre facture fiscale globale.

L’IRS est-il au courant de mes échanges sur MetaMask ?

Historiquement, non. Mais en 2026, l’IRS utilise des outils d’analyse de chaîne avancés. Si vous avez déjà interagi avec une plateforme d’échange KYC (Know Your Customer) comme Coinbase, et envoyé des fonds à votre MetaMask, l’IRS a la capacité technologique de lier ce portefeuille MetaMask directement à votre identité réelle et de voir tous vos échanges.

L’échange de crypto sur un portefeuille matériel Ledger est-il imposable ?

Oui. L’emplacement de l’échange n’a pas d’importance. Que vous échangiez des tokens sur une plateforme d’échange centralisée comme Binance ou directement dans l’interface de Ledger Live sur votre appareil de stockage à froid, les échanges de cryptos sont-ils imposables ? Absolument. C’est une cession d’un actif.

Comment trouver le prix de revient d’un token que j’ai acheté en 2021 ?

Si vous n’avez pas de registres, vous devrez utiliser un logiciel de fiscalité crypto. Le logiciel consultera l’horodatage exact de votre transaction sur la blockchain en 2021, interrogera les données historiques des prix via une API, et reconstituera la juste valeur marchande du token à cette seconde exacte pour établir votre prix de revient.

Conclusion : Garder une longueur d’avance sur le fisc en 2026

Alors, l’échange de cryptomonnaies est-il imposable ? La réponse est un oui indéniable. L’espace de la blockchain a dépassé l’ère du “far west” du trading non réglementé et non suivi.

Alors que vous vous préparez pour la saison des impôts, n’oubliez pas de synchroniser tous vos portefeuilles auto-dépositaires, de rassembler vos formulaires 1099-DA des plateformes d’échange centralisées, de faire tourner vos chiffres à travers un logiciel dédié, и de tirer parti de la comptabilité HIFO pour minimiser légalement votre exposition.

Les nuances de la DeFi, du pooling de liquidité et des tokens de staking liquide sont encore vivement débattues parmi les comptables. Si vous gérez un portefeuille à six chiffres ou des interactions de contrats intelligents très complexes, un logiciel générique ne suffit pas. Vous avez besoin d’un expert-comptable (CPA) certifié spécialisé dans les actifs numériques pour vous aider à naviguer dans les zones grises du Web3 et vous assurer que votre patrimoine reste intact.