Si vous recherchez une prédiction du prix de Chainlink pour le prochain cycle, vous posez en réalité une question déguisée : le LINK restera-t-il un « middleware », ou deviendra-t-il le ciment de règlement pour les institutions ? En février 2026, Chainlink se trouve dans une position délicate mais intéressante : l’empreinte du réseau continue de s’étendre à travers la messagerie cross-chain (inter-chaînes) et les rails de tokenisation, tandis que le marché traite encore le LINK comme un altcoin de milieu de cycle.

Dans ce guide, vous obtiendrez une vision réaliste de la position actuelle de LINK, de ce qui bouge réellement en coulisses (CCIP, RWA, staking), et de l’endroit où les prix pourraient atterrir entre 2026 et 2030 selon des scénarios baissiers, de base et haussiers.

Avis de non-responsabilité : Cet article est à but éducatif uniquement et ne constitue pas un conseil financier.

Analyse du marché Chainlink

Performance actuelle du marché LINK : Prix, ROI et Classement

Source : Coinmarketcap

À la fin février 2026, Chainlink (LINK) s’échange autour de 8,51 $, avec une capitalisation boursière proche de 6,02 milliards de dollars, un volume sur 24h d’environ 593 millions de dollars, et un classement CoinMarketCap au rang #16. L’offre en circulation est d’environ 708,09 millions de LINK sur une offre maximale de 1 milliard.

Le contexte émotionnel compte aussi : le sommet historique (ATH) du LINK est d’environ 52,88 $ (mai 2021), ce qui signifie que le prix est encore bien en dessous des niveaux records, rappelant que « blue chip » (valeur sûre) ne signifie pas « immunisé ».

La rétrospective de 2025 : Comment Chainlink s’est découplé du peloton des Altcoins

Le « découplage » ne se manifeste pas toujours d’abord dans le prix ; il se manifeste dans ceux qui construisent avec vous et ce que votre réseau sécurise.

Deux signaux de 2025 jusqu’au début 2026 se distinguent :

- Chainlink s’est de plus en plus positionné comme une infrastructure pour la finance tokenisée, et non plus seulement comme des flux de prix DeFi, notamment via le CCIP et des initiatives de messagerie pour les marchés de capitaux avec de grandes institutions.

- Le lancement du Chainlink Runtime Environment (CRE) sur le mainnet (fin 2025) était essentiellement la façon pour Chainlink de dire : « Nous ne livrons pas une fonctionnalité, nous livrons un environnement d’exécution de qualité institutionnelle. »

C’est pourquoi vous verrez les analystes présenter le LINK moins comme un « jeton DeFi » et plus comme un middleware qui tente de devenir incontournable. Apprenez les bases de la DeFi.

Indicateurs clés On-Chain : Valeur Totale Sécurisée (TVS) et Frais de Réseau

Chainlink suit l’adoption globale à travers des métriques telles que la Valeur Totale Sécurisée (TVS) et la Valeur de Transaction Activée. Sur son tableau de bord officiel, Chainlink affiche environ 71,70 milliards de dollars de TVS et environ 28,02 billions de dollars (milliards de milliards) en valeur de transaction activée, aux côtés de milliards de messages vérifiés.

Pour les frais, le modèle de facturation du CCIP est explicite : les utilisateurs paient des frais combinés (frais de blockchain + frais de réseau), et le CCIP prend en charge le paiement des frais en LINK et en actifs alternatifs (y compris les jetons de gaz natifs et les versions enveloppées/wrapped).

Pourquoi Chainlink est-il le leader du marché en 2026 ?

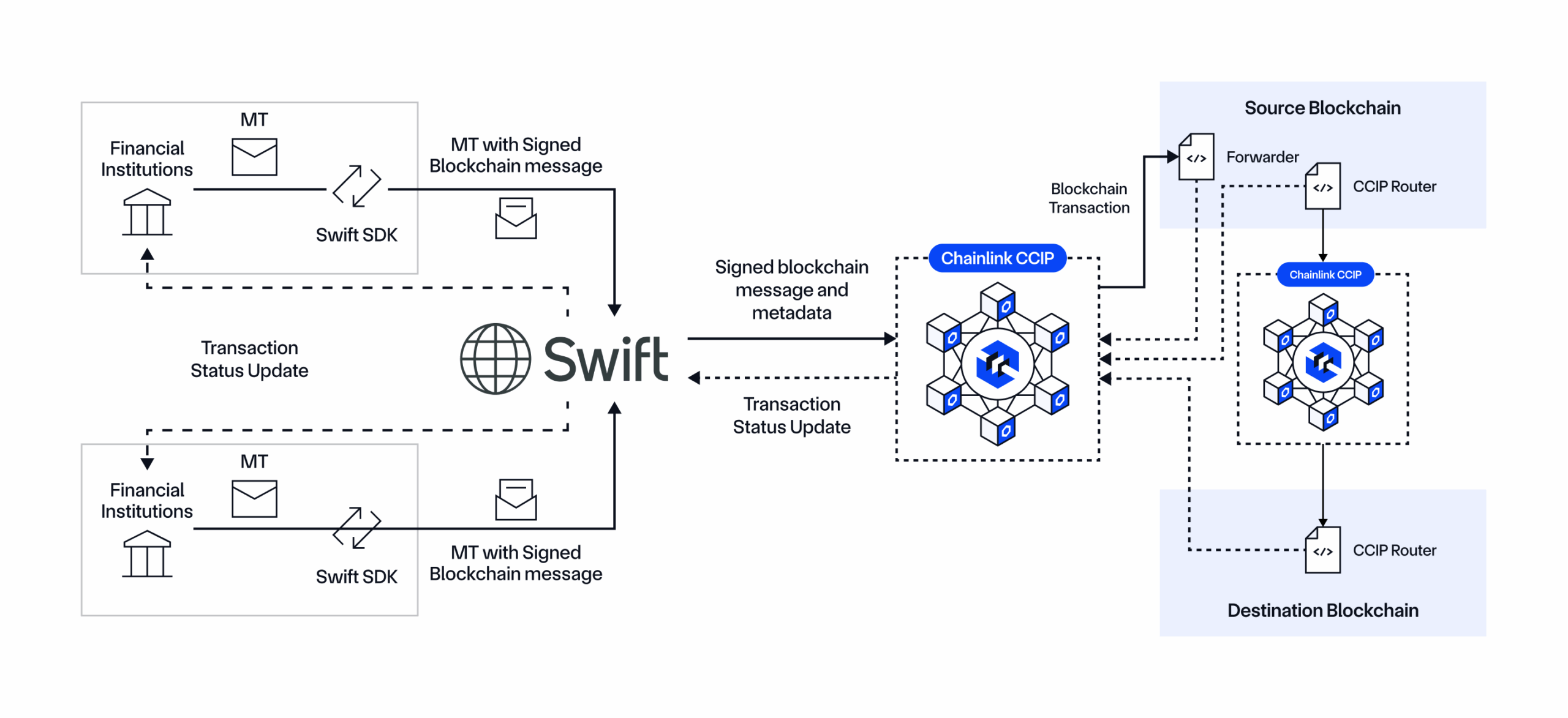

Adoption du CCIP : Connecter les banques mondiales aux blockchains publiques

Le CCIP est le produit « décisif » de Chainlink pour le récit institutionnel. Dans la documentation propre à Chainlink, le CCIP est un protocole de messagerie cross-chain sécurisé par des réseaux d’oracles décentralisés (DONs), prenant en charge les transferts de jetons, la messagerie arbitraire et les transferts de jetons programmables.

Du côté de l’écosystème, les métriques du CCIP montrent qu’il est actif sur des dizaines de chaînes et prend en charge de nombreux jetons, un signe qu’il dépasse la théorie pour entrer dans la plomberie de production.

Encadré technique (CCIP, simplifié) : Burn & Mint vs. Lock & Mint

Si vous vous êtes déjà demandé pourquoi les ponts (bridges) cross-chain explosent, la réponse est généralement « gestion des actifs + hypothèses de confiance ». La documentation du CCIP décrit plusieurs mécanismes de transfert de jetons sous une seule interface :

- Burn-and-Mint (Brûler et Frapper) : les jetons sont brûlés sur la chaîne source et frappés sur la chaîne de destination.

- Lock-and-Mint (Verrouiller et Frapper) : les jetons sont verrouillés sur la chaîne émettrice et frappés sur la chaîne de destination.

- Lock-and-Unlock / Burn-and-Unlock : utilisé lorsque la chaîne émettrice est d’un côté du transfert, avec des compromis de gestion de liquidité.

Pourquoi cela compte pour une prédiction de prix LINK : plus le modèle de transfert devient « standardisé » et favorable aux institutions, plus il est facile pour les grands acteurs de l’adopter sans inventer de nouvelles hypothèses de sécurité.

L’explosion des RWA : Le rôle de Chainlink dans la tokenisation du marché de 16 000 milliards de dollars

Source : Blog Chainlink

Les RWA (Real World Assets – Actifs du Monde Réel) sont le récit qui refuse de mourir, principalement parce que les incitations sont réelles. BCG/ADDX ont publié des estimations pointant vers un potentiel de tokenisation de 16 000 milliards de dollars (16 trillions) d’ici 2030 dans certains cadres, tandis que McKinsey propose un scénario de base plus conservateur (environ 2 000 milliards de dollars d’ici 2030, excluant certaines catégories crypto).

L’angle de Chainlink ici n’est pas « nous tokenisons des actifs ». C’est « nous faisons fonctionner les actifs tokenisés dans le monde réel », ce qui signifie :

- des entrées de données vérifiées (prix, VNI, opérations sur titres),

- le règlement et la messagerie cross-chain,

- des flux de travail conformes pour les institutions.

Ce n’est pas hypothétique. Le travail de Swift avec Chainlink pour connecter les institutions financières aux chaînes publiques et privées a été publiquement discuté dans des annonces officielles et la couverture médiatique, avec plusieurs institutions impliquées dans des pilotes et des initiatives.

Chainlink Runtime Environment : Le nouveau système d’exploitation pour la finance

Le CRE est présenté comme un environnement d’exécution (runtime) conçu pour permettre aux institutions d’exécuter des flux de travail « hybrides » qui couvrent les chaînes publiques, les systèmes privés, les données, l’identité, la conformité et la messagerie cross-chain, sans forcer les entreprises à tout assembler elles-mêmes. Chainlink décrit le CRE comme un moyen de construire et de déployer des applications à haute assurance pour la prochaine ère de la finance on-chain.

Une analogie utile : Le CRE vise à être le « Java » du monde de la blockchain. Non pas parce qu’il copie Java, mais parce qu’il cible le même problème que Java a résolu dans les années 1990 : portabilité + standardisation à travers des environnements désordonnés.

Avant que Java ne devienne populaire, les entreprises devaient réécrire la même logique pour différents systèmes et plateformes. La vision de Java « write once, run anywhere » (écrire une fois, exécuter partout) a donné aux équipes techniques d’entreprise un environnement d’exécution et une mentalité d’outillage communs.

Aujourd’hui, dans la crypto et la finance tokenisée, les institutions sont confrontées à un problème de fragmentation similaire : différentes chaînes, différentes normes, différents modèles de ponts, différentes exigences de conformité, différentes hypothèses de provenance des données.

L’argument du CRE est essentiellement : arrêtez de réinventer la couche d’intégration.

Ce que le CRE tente de standardiser

D’après les descriptions de Chainlink et la couverture de recherche environnante, le CRE est destiné à orchestrer :

- Exécution cross-chain : coordonner des actions sur plusieurs chaînes en utilisant des rails de messagerie standardisés (pensez au CCIP comme le transport).

- Données + identité + crochets de conformité : rendre possible le branchement de sources de données fiables et d’étapes de vérification exigées par les institutions.

- Flux de travail confidentiels : Chainlink a également discuté d’efforts de calcul confidentiel, ce qui compte car les institutions ne peuvent souvent pas exécuter des stratégies sensibles ou des données clients entièrement « en public ».

Pourquoi le CRE change la conversation sur la valorisation du LINK

La plupart des jetons vivent et meurent par l’une de deux choses : le battage médiatique (hype) ou les frais. Le pari de Chainlink est plus subtil : devenir tellement intégré dans les flux de travail cross-chain et institutionnels que le LINK devienne l’épine dorsale économique pour la sécurité, les services et les garanties de règlement.

Cela ne garantit pas que le prix augmentera demain. Mais cela change ce à quoi ressemble le « succès » :

- Au lieu de mesurer uniquement la demande des particuliers, vous surveillez si les institutions continuent d’étendre les pilotes vers la production.

- Au lieu de parier sur une seule saison DeFi, vous surveillez si les fonds tokenisés, les rails de stablecoins et les applications prêtes pour la conformité deviennent la norme.

Prédiction du prix de Chainlink 2026

Perspectives T1–T2 2026 : Accumulation institutionnelle vs Sentiment des particuliers

Soyons francs : le début de 2026 pour le LINK ressemble au genre de graphique qui met la patience à l’épreuve. C’est aussi pourquoi cette année est celle où les « investisseurs de valeur » commencent à tourner autour, surtout s’ils croient que l’adoption du CRE/CCIP se transformera en demande durable.

Extrait vedette : 3 Catalyseurs pour 2026

- Expansion + mise à l’échelle du CCIP : plus de chaînes, plus de normes de jetons, plus de déploiements en production.

- Maturation des rails TradFi (initiatives type Swift) : plus de pilotes évoluant vers une messagerie standardisée pour les actifs tokenisés.

- Évolution du Staking + récompenses : le staking Chainlink v0.2 est actif, avec le cadre conçu pour de futures mises à jour et des récompenses potentielles basées sur les frais au fil du temps.

- Scénario de base (T1–T2 2026) : 7 $ – 14 $

Le LINK oscille latéralement pendant que le marché plus large décide si 2026 est une année « risk-on » (prise de risque) ou de « récupération ». - Scénario haussier : 15 $ – 22 $

Les vents favorables macroéconomiques + des titres forts sur le CCIP repoussent le LINK dans le panier des « infrastructures à grande capitalisation ». - Scénario baissier : 5 $ – 7 $

La liquidité des altcoins se tarit ; le LINK revisite les zones de demande antérieures.

Ceci est un cadre de prédiction du prix crypto Chainlink, pas une promesse. Le but est de cartographier ce qui devrait se passer pour chaque résultat.

Analyse Technique : Test des niveaux de résistance du Sommet Historique à 30 $ et 52 $

Source : Bitget

D’après les statistiques historiques de CoinMarketCap, l’ATH du LINK est d’environ 52,88 $, faisant de cette zone une barrière psychologique massive, plus une « histoire » qu’une « ligne sur un graphique ».

Dans une structure de cycle typique, les niveaux majeurs de « point de contrôle » se forment souvent en dessous de l’ATH : 20 $, puis 30 $, où les détenteurs à long terme allègent leurs positions et les taureaux (bulls) tardifs recommencent à rêver. C’est pourquoi les traders parlent de 30 $ et 52 $ comme des zones de résistance clés : non pas parce que les chiffres sont magiques, mais parce que les humains tradent des récits.

L’« Effet Grayscale » : Comment les ETF institutionnels impactent la liquidité du LINK

Interprétons cela avec prudence. En février 2026, l’« histoire de liquidité » institutionnelle la plus concrète pour le LINK n’est pas un titre sur un ETF spot ; ce sont des lieux réglementés et une couverture de recherche qui attirent le LINK dans les flux de travail institutionnels.

Un exemple majeur : le groupe CME a lancé des contrats à terme Chainlink (annoncés pour un lancement le 9 février 2026), une étape significative car cela crée un marché dérivé réglementé que certaines institutions préfèrent aux lieux de trading au comptant (spot).

Dans le même temps, la recherche de style institutionnel a commencé à cadrer Chainlink autour du CRE, des voies de monétisation du CCIP et de la dynamique de l’offre (par exemple, l’analyse approfondie de Grayscale couvre le CRE et la capture de valeur cross-chain).

Pour un modèle de prédiction de prix Chainlink, cela compte car la liquidité n’est pas seulement « plus d’acheteurs ». C’est aussi plus de façons de détenir une exposition : au comptant, dérivés, produits structurés, surtout lorsque les équipes de risque s’impliquent.

Prédiction du prix de Chainlink 2027–2029

Prévisions 2027 : L’impact des intégrations à grande échelle de Swift et DTCC

2027 est l’année où la thèse passe de la « saison des pilotes » à la « saison de la production ».

Les initiatives institutionnelles liées à Chainlink discutées autour de Sibos incluent plusieurs infrastructures de marché et de grandes institutions explorant des flux de travail standardisés (y compris la messagerie des opérations sur titres et les processus de tokenisation).

Fourchettes de prix 2027 (basées sur des scénarios) :

- Baissier : 6 $ – 12 $ (frein macroéconomique + adoption lente)

- De base : 12 $ – 25 $ (déploiement institutionnel progressif)

- Haussier : 25 $ – 45 $ (récits clairs de capture de valeur + cycle haussier crypto)

C’est là que les recherches riches en mots-clés comme “LINK price prediction” et “Chainlink prediction” montent en flèche à nouveau, car les gens demanderont si le LINK a « raté son moment » ou s’il devient discrètement une route à péage incontournable.

Prédiction 2028 : Le prochain cycle du Bitcoin et la rotation vers les « Blue Chips »

2028 est aussi une année de halving du Bitcoin, et historiquement, les altcoins ont souvent du retard avant d’effectuer une forte rotation. Si la crypto entre dans une phase d’expansion large, le LINK tend à bénéficier de sa réputation d’« infrastructure », surtout si les récits de finance on-chain reviennent.

Fourchettes de prix 2028 :

- Baissier : 8 $ – 15 $

- De base : 18 $ – 35 $

- Haussier : 40 $ – 70 $

Dans le cas haussier, le LINK ne gagne pas parce que les mèmes sont tendance. Il gagne parce que : le cross-chain, la tokenisation et l’assurance oracle deviennent des « essentiels ennuyeux ».

Vision 2029 : LINK comme Jeton de Gaz Universel pour l’interopérabilité

Une vision plus audacieuse pour 2029 est que le LINK devienne un « jeton de service universel » à travers l’interopérabilité, utilisé pour payer et sécuriser la messagerie cross-chain, les données et les garanties d’exécution.

Le CCIP prend déjà en charge le paiement des frais en LINK et autres actifs, avec des frais composés des coûts de blockchain plus des frais de réseau payés aux opérateurs d’oracles.

Fourchettes de prix 2029 :

- Baissier : 10 $ – 20 $

- De base : 25 $ – 50 $

- Haussier : 60 $ – 90 $

C’est là que les gens pourraient commencer à rechercher “chain LINK price prediction” (avec l’espace) et « utilité LINK » dans la même phrase.

Prédiction du prix de Chainlink 2030–2035

Le LINK peut-il atteindre 100 $ ? Capitalisation boursière réaliste et projections de rareté

En utilisant une offre en circulation d’environ 708,09 millions de LINK, les capitalisations boursières implicites sont :

| Objectif de prix LINK | Capitalisation boursière implicite (approx.) | Ce que cela implique |

|---|---|---|

| 50 $ | 35,4 milliards $ | Cycle fort + capture de valeur claire |

| 100 $ | 70,8 milliards $ | La prédiction de prix Chainlink 2030 (scénario haussier) devient plausible |

| 200 $ | 141,6 milliards $ | Nécessite un méga-cycle + une standardisation institutionnelle majeure |

Comparez maintenant cela à l’échelle historique d’Ethereum : l’Ether a approché une capitalisation boursière d’environ 600 milliards de dollars pendant les périodes de pointe (exemple : rapports autour d’août 2025).

Alors, le LINK pourrait-il atteindre 100 $ ? Les mathématiques de la capitalisation boursière disent que ce n’est pas physiquement impossible. La question est de savoir si Chainlink deviendra une utilité de règlement dominante plutôt que « juste » une marque d’oracle. C’est le cœur des débats sur la prédiction de prix Chainlink 2030.

Chainlink Economics 2.0 : Récompenses de Staking et incitations durables pour les nœuds

Le staking Chainlink v0.2 est explicitement conçu pour évoluer : il a introduit un mécanisme de déblocage (unbonding), des conditions de slashing (pénalités) pour les opérateurs de nœuds (pour des services sécurisés spécifiques), et une architecture modulaire destinée à soutenir de futurs services et mises à jour.

Deux idées économiques clés à suivre jusqu’en 2030 :

- Verrouillage de l’offre : les plafonds de staking et une participation plus large peuvent réduire le flottant liquide pendant les phases haussières.

- Récompenses basées sur les frais au fil du temps : le cadre de staking pointe explicitement vers « de nouvelles sources de récompenses de staking, telles que les récompenses de frais d’utilisation » devenant disponibles plus tard.

C’est là que les modèles de prédiction de prix crypto LINK et de prédiction de pièce LINK devraient commencer à intégrer les récompenses motivées par l’utilisation, et pas seulement les modèles graphiques.

Perspectives à long terme 2035

Les prévisions pour 2035 sont fondamentalement de la spéculation contrôlée, mais vous pouvez toujours faire de l’« imagination structurée ».

Si la tokenisation croît ne serait-ce que près des projections de plusieurs milliers de milliards (même les plus conservatrices), et si la messagerie cross-chain devient standardisée, alors les « contrats intelligents hybrides » (logique on-chain + données off-chain + exécution cross-chain) pourraient devenir la norme.

Une discussion raisonnable sur la prédiction de prix Chainlink 2040 commence ici : non pas avec des récits de mèmes, mais avec la question de savoir si les environnements d’exécution de style CRE deviennent le modèle d’entreprise par défaut pour la finance basée sur la blockchain.

Paysage Concurrentiel : La « Guerre des Oracles »

Chainlink vs Pyth Network : Vitesse vs Sécurité pour les utilisateurs institutionnels

Pyth se positionne autour des données de marché en temps réel provenant de plus de 120 fournisseurs de première partie, avec des flux de prix vérifiés sur plus de 100 blockchains et des options optimisées pour une faible latence.

En pratique :

- Pyth est convaincant pour les applications DeFi et de trading sensibles à la latence.

- Chainlink mise sur des données à haute assurance + un middleware plus large (CCIP, CRE, flux de travail institutionnels).

Pour les institutions, le « gagnant » est souvent le système qui calme les auditeurs et les comités de risque, pas celui qui présente le mieux dans une démo.

Chainlink vs API3 : Données de première partie vs DONs

Le modèle Airnode d’API3 met l’accent sur les « oracles de première partie », visant à permettre aux fournisseurs d’API d’exécuter leurs propres nœuds avec une approche « installer et oublier » et des avantages de désintermédiation.

Le modèle DON de Chainlink met l’accent sur les réseaux d’oracles décentralisés et les garanties de sécurité à grande échelle : surtout dans le CCIP, où les DONs sécurisent la messagerie cross-chain.

Pourquoi l’« Effet de Réseau » de Chainlink est désormais impossible à reproduire

Les effets de réseau dans cette niche ne sont pas seulement des « utilisateurs ». Ce sont :

- les intégrations,

- les relations institutionnelles,

- l’adoption des normes,

- et la crédibilité en matière de risque construite au fil du temps.

Une fois que les outils de style CCIP et CRE deviennent la norme dans les feuilles de route des entreprises, les coûts de changement augmentent, même si les concurrents innovent.

Plongée dans les Tokenomics : La dynamique de l’offre en 2026

Staking v0.3 et au-delà : Verrouiller l’offre pour la sécurité du réseau

En février 2026, le staking est clairement cadré comme v0.2, avec un plafond total de staking décrit comme 45 000 000 LINK au lancement et des choix de conception destinés à une expansion future et des mises à jour modulaires.

Donc, quand les gens disent « v0.3 », traitez-le comme un raccourci pour « la prochaine évolution » plutôt qu’une date garantie sur un calendrier.

Comprendre le « Fee Switch » (Interrupteur de frais) : Comment les revenus du protocole fonctionnent

La documentation de staking de Chainlink avance deux points importants :

- le staking est destiné à augmenter les garanties de sécurité pour les services d’oracle, et

- les futures sources de récompenses peuvent inclure les frais d’utilisation.

En français courant : le récit du « fee switch » est fondamentalement : « L’utilisation réelle finira-t-elle par acheminer des récompenses significatives aux stakers et aux opérateurs de nœuds ? » C’est un moteur légitime à long terme, mais c’est aussi là que vous devriez exiger des détails et suivre les déploiements réels.

Inflation vs Demande : Analyser le calendrier de libération des jetons

La propre page de l’offre en circulation de Chainlink indique que le calendrier de libération des jetons est actuellement de 7 % de l’offre totale par an, avec une offre totale plafonnée à 1 000 000 000 LINK.

Que cela se comporte comme de l’« inflation » dépend de la croissance de la demande et de la quantité d’offre qui se retrouve verrouillée dans le staking ou absorbée par les détenteurs à long terme. Dans les marchés haussiers, la demande peut éclipser les émissions ; dans les marchés baissiers, les émissions peuvent agir comme une gravité.

Chainlink (LINK) est-il un investissement sûr en 2026 ?

Le scénario haussier : La thèse du « Middleware du Monde »

Le scénario haussier est simple :

- Le CCIP devient une norme cross-chain,

- Le CRE devient l’environnement d’exécution d’entreprise pour la finance hybride,

- le staking et les frais mûrissent vers une capture de valeur durable.

Si cela se produit parallèlement à un cycle d’expansion crypto large, les modèles de prédiction de prix Chainlink 2030 qui incluent des scénarios à 50 $ – 100 $ cessent de paraître fous et commencent à paraître… discutables.

Le scénario baissier : Goulots d’étranglement réglementaires et obsolescence technologique potentielle

Le scénario baissier est également simple :

- les institutions continuent de piloter mais ne déploient pas à grande échelle,

- les concurrents capturent les segments à la croissance la plus rapide,

- la macroéconomie reste averse au risque et réduit la « prime d’infrastructure ».

Dans ce monde, le LINK peut rester une technologie importante avec une performance de jeton médiocre plus longtemps que les taureaux ne l’espèrent.

Comment stocker et staker correctement votre LINK pour un rendement maximal

Si vous stakez, utilisez les interfaces officielles et traitez le phishing (hameçonnage) comme la menace n°1.

La page de staking de Chainlink pointe vers l’interface de staking officielle et note que le staking v0.2 est effectué sur le mainnet Ethereum via des portefeuilles auto-gérés (self-custodial), avec un support de portefeuille courant (ex: MetaMask, Coinbase Wallet, WalletConnect) et de l’ETH nécessaire pour le gaz.

Où acheter et échanger du LINK ?

Si vous souhaitez une plateforme centralisée fiable, Quickex utilise un flux où le service traite l’échange (par exemple, LINK vers XMR) et envoie les fonds à votre adresse de portefeuille fournie après achèvement.

Toutefois : comparez toujours les taux, vérifiez trois fois les adresses, et envisagez de faire une petite transaction test d’abord, surtout lorsque la volatilité est élevée.

FAQ : Questions critiques pour les investisseurs en 2026

Chainlink atteindra-t-il un jour 1 000 $ ?

Mathématiques d’abord : avec ~708M d’offre en circulation, 1 000 $ implique une capitalisation boursière de plusieurs centaines de milliards (approchant la taille des plus grands actifs de l’histoire de la crypto).

Ce n’est pas impossible au sens des lois de la physique, mais cela nécessiterait probablement que Chainlink devienne une infrastructure financière centrale au niveau mondial, plus un marché crypto global considérablement plus large.

Le CCIP nécessite-t-il des jetons LINK pour fonctionner ?

Le CCIP prend en charge les paiements de frais en LINK et également en actifs alternatifs (y compris les jetons de gaz natifs et les versions enveloppées).

Le LINK est donc important, mais le CCIP est conçu pour réduire la friction en permettant plusieurs options de jetons de frais.

Combien de banques utilisent actuellement l’infrastructure Chainlink ?

Les initiatives publiques ont impliqué plusieurs institutions. Par exemple, le travail de Swift avec Chainlink a fait référence à la participation de plus d’une douzaine d’institutions dans des pilotes, et les initiatives d’opérations sur titres liées à Sibos ont cité la participation de dizaines d’institutions financières et d’infrastructures de marché.

La réponse honnête : le nombre dépend de la façon dont vous définissez « utiliser » (pilote vs production vs intégration). Concentrez-vous sur la conversion des pilotes en flux de travail récurrents et standardisés.

Le LINK est-il toujours considéré comme un « jeton DeFi » ?

Il est fortement utilisé dans la DeFi, mais le récit actuel est plus large : messagerie cross-chain (CCIP), flux de travail de tokenisation institutionnels, et exécution pilotée par le CRE pour la finance hybride.