Se você já trocou um ativo por outro em uma exchange centralizada, ou fez um “swap” de tokens dentro do aplicativo da sua carteira, você pode pensar que evitou o fiscal ao manter seu dinheiro fora da moeda fiduciária. A Receita Federal (IRS, nos EUA) e as agências fiscais globais veem as coisas de forma diferente.

Muitas pessoas perguntam: a troca de criptomoedas é tributável? Você não está sozinho. Enquanto navegamos pelo cenário fiscal de 2026, as regras sobre finanças, tokens de staking líquido e trocas on-chain evoluíram.

Vamos detalhar o que você deve, como declarar, e as estratégias legais que você pode usar para minimizar sua responsabilidade.

Existe um equívoco. Muitos recém-chegados aos ativos pensam que, enquanto não converterem suas criptomoedas para uma conta bancária tradicional, eles não acionaram um evento fiscal. Isso é falso.

O Cenário Regulatório de 2026

A troca de criptomoedas é tributável. Sim, trocar uma criptomoeda por outra é tributável. Você deve calcular o ganho ou a perda de capital com base no Valor Justo de Mercado do ativo no momento da troca.

No setor imobiliário, existe um conceito chamado “Troca de Bens Similares 1031” (1031 Like-Kind Exchange). Isso permite que os investidores adiem os impostos se trocarem uma propriedade de investimento por outra. Alguns contadores costumavam argumentar que isso se aplicava às criptomoedas. Essa brecha agora está fechada.

A IRS diz que a troca de criptomoedas é tributável. Trocar LINK por TRX é tratado da mesma forma que vender Ether por dinheiro e depois usar esse dinheiro para comprar Chainlink.

Os dias de passar despercebido nas exchanges descentralizadas (DEXs) estão acabando. Em 2026, a Receita Federal está implantando análises forenses avançadas de blockchain para rastrear movimentos on-chain. Além disso, a implementação dos novos formulários 1099-DA (Ativos Digitais) significa que corretores, e cada vez mais pontos de contato centralizados, estão relatando seu volume de transações diretamente ao governo.

Definindo um Evento Tributável: Realização vs. Apreciação

Para entender como funcionam os impostos sobre criptomoedas, você deve entender a “realização”. Se você mantém um token e seu preço sobe 1000%, você não deve impostos. Isso é meramente “apreciação”. No entanto, no momento em que você se desfaz desse token vendendo-o por fiat, comprando um café com ele, ou trocando-o por outro token, você “realizou” esse ganho. Essa realização é o que desencadeia a conta de impostos.

A Regra Principal: Como as Trocas de Criptomoedas São Tributadas

Vamos olhar para a mecânica dos impostos sobre criptomoedas durante uma troca de rotina.

A Anatomia de uma Troca: Vender um Ativo para Comprar Outro

Quando você usa um agregador como o 1inch ou um recurso da sua carteira para trocar o Token A pelo Token B, a Receita Federal vê isso como duas ações distintas e simultâneas:

- Você está vendendo o Token A ao seu preço de mercado atual.

- Você está usando os lucros para comprar imediatamente o Token B.

Portanto, o ganho ou a perda de capital é gerado inteiramente pelo Token A.

Calculando seu Ganho ou Perda de Capital: A Fórmula do Custo Base

Seu “Custo Base” é o que você pagou originalmente pelo ativo, mais quaisquer taxas de negociação.

A fórmula para sua obrigação fiscal é:

Ganho/Perda de Capital = Valor Justo de Mercado (no momento da troca) – Custo Base

Por exemplo: se você comprou 1 ETH por $2.000 (Custo Base) e depois o trocou por Solana quando esse 1 ETH valia $3.500, você realizou um ganho de capital de $1.500.

Valor Justo de Mercado (VJM): Determinando o Preço no Momento da Troca

Como você não está recebendo dólares americanos em uma negociação de cripto para cripto, você deve determinar o Valor Justo de Mercado (VJM) do ativo que você trocou em USD no momento exato da transação. Se você perguntar: a conversão de BTC para USDC é um evento tributável?, a resposta é sim. Embora o USDC esteja atrelado ao dólar, você está se desfazendo do Bitcoin. Você deve calcular o valor em USD desse Bitcoin no segundo exato em que a troca foi executada.

Trocando com Perda: Transformando um Déficit em um Benefício Fiscal

Nem todas as trocas resultam em uma conta de impostos. Se o mercado cair, suas trocas podem, na verdade, economizar seu dinheiro.

Colheita de Perdas Fiscais (Tax Loss Harvesting): Usando Perdas de Troca para Compensar Ganhos

Se você comprar uma altcoin por $100 e trocá-la por Ethereum quando ela valer apenas $20, você realizou uma perda de capital de $80. Isso é conhecido como Colheita de Perdas Fiscais. Você pode trocar estrategicamente ativos que estão “no vermelho” para realizar essas perdas, que podem então ser usadas para anular os ganhos de capital que você obteve em negociações bem-sucedidas em outras partes do seu portfólio, reduzindo sua carga tributária geral sobre criptomoedas.

O Limite de Dedução de Perda de Capital de $3.000 para Indivíduos

Se suas perdas realizadas totais excederem seus ganhos realizados totais no ano, você pode usar essas perdas líquidas para compensar até $3.000 de sua renda ordinária (como seu salário do seu emprego). Quaisquer perdas restantes além desses $3.000 podem ser levadas para anos fiscais futuros indefinidamente.

Atualização da Regra “Wash Sale”: Ela se Aplica a Cripto em 2026?

No mercado de ações, a regra “Wash Sale” impede que você venda uma ação com prejuízo para obter um benefício fiscal e a compre de volta imediatamente. Historicamente, como a Receita Federal classifica os ativos digitais como propriedade, a regra wash sale não se aplicava a cripto. Embora os legisladores tenham debatido ferozmente a aplicação da regra wash sale a cripto ao longo de 2025 e 2026, continua sendo uma área altamente fluida. Você deve consultar um profissional de impostos atualizado para 2026 antes de realizar agressivamente negociações de “wash trading” com ativos digitais.

Cenários Específicos: Toda Troca é Tributável?

Vamos olhar para as nuances do mercado. Aqui está uma Matriz de Tributabilidade rápida para guiá-lo:

| Tipo de Transação | É Tributável? | Explicação |

|---|---|---|

| Cripto por Cripto | Tributável | Tratado como uma alienação de propriedade. |

| Cripto por Fiat | Tributável | Realização padrão de ganhos de capital. |

| De Carteira para Carteira | Não Tributável | Você está apenas movendo sua própria propriedade; a posse не mudou. |

| Embrulho (BTC para wBTC) | Discutível | Área cinzenta; aplicam-se posturas fiscais agressivas vs. conservadoras. |

| Staking (Bloqueio) | Não Tributável | Depositar em um contrato inteligente não é uma alienação. |

Embrulhando Tokens (Wrapping): É um Evento Tributável?

Quando você embrulha um ativo para usá-lo em outra blockchain, você deposita BTC e recebe em troca um token ERC-20, o Wrapped Bitcoin (wBTC). A conversão de uma criptomoeda para outra é um evento tributável neste caso?

Os profissionais de impostos se dividem em duas escolas de pensamento.

- A Visão Conservadora: O embrulho é uma negociação de cripto para cripto. Você está abrindo mão do controle do seu BTC nativo para um custodiante/contrato inteligente e recebendo um token completamente novo e tecnicamente diferente. Portanto, é tributável.

- A Visão Agressiva: O embrulho é semelhante a depositar dinheiro em uma máquina de fliperama para obter fichas; atua como um recibo digital do seu ativo original. Como a substância econômica não mudou (1 wBTC = 1 BTC), não deveria acionar um evento fiscal.

Trocas de Staking Líquido: A Controvérsia Fiscal Atual

Os Tokens de Staking Líquido (LSTs) como o stETH da Lido representam o Ethereum em staking. Semelhante ao embrulho, trocar ETH por stETH é uma enorme área cinzenta. Muitos softwares de cálculo tratam isso por padrão como uma negociação tributável de cripto para cripto, porque o stETH tem um endereço de contrato inteligente diferente e propriedades de mercado ligeiramente diferentes. Se você acumulou ganhos massivos em seu ETH, trocá-lo por stETH para ganhar rendimento poderia acidentalmente acionar uma conta de impostos massiva. Sempre revise como seu software específico lida com os LSTs.

Trocas de Stablecoin para Stablecoin

Se você trocar USDT por USDC, pode pensar que não há implicações fiscais porque $1 = $1. No entanto, as stablecoins frequentemente flutuam por frações de centavo (por exemplo, $0,9998). Assim, uma troca de 10.000 USDT por USDC pode resultar em um ganho ou perda de capital de alguns dólares. Embora o valor do imposto seja insignificante, a troca em si continua sendo um evento tributável e declarável.

Trocas de Migração: Quando um Projeto se Renova

Quando uma blockchain passa por uma atualização e força os usuários a trocarem tokens antigos por novos (como a migração de MATIC para POL), a Receita Federal geralmente vê isso como um evento não tributável, desde que o novo token sirva exatamente à mesma função econômica e proporção de propriedade que o antigo.

Finanças Descentralizadas (DeFi) e Trocas em DEX

Se você está se perguntando se paga impostos ao trocar cripto em plataformas descentralizadas, a mecânica se torna incrivelmente complicada.

Uniswap e PancakeSwap: Como Extrair Dados para sua Declaração de Impostos

Diferente da Coinbase ou da Kraken, as exchanges descentralizadas como a Uniswap não enviarão a você um belo resumo fiscal no final do ano. Para calcular seus impostos, você deve exportar o histórico de transações do endereço público da sua carteira através de exploradores de blocos (como o Etherscan) e importá-lo para um software de impostos de cripto dedicado para montar o custo base de cada troca.

Tokens de Pool de Liquidez (LP): Depositar em um Pool é uma Troca?

Quando você fornece liquidez a uma DEX, você deposita dois ativos (por exemplo, ETH e USDC) e recebe em troca um token de Provedor de Liquidez (LP). A Receita Federal não emitiu orientação explícita aqui. Alguns profissionais de impostos argumentam que receber um token LP é uma troca tributável de cripto para cripto. Outros argumentam que é apenas um “recibo” não tributável por um depósito.

Slippage e Bots de MEV: Como o Valor Perdido Impacta seu Custo Base

Guias fiscais genéricos perdem esta realidade crítica da DeFi: slippage e MEV (Valor Máximo Extraível). Ao trocar tokens em uma DEX, você pode definir uma tolerância de slippage de 1%, ou pode ser “atacado em sanduíche” por um bot de MEV, resultando no recebimento de menos tokens do que o previsto. O valor perdido não é um “golpe” que você pode abater; em vez disso, é simplesmente fatorado em sua transação. Seu ganho de capital é calculado estritamente com base no VJM do que você realmente recebeu, efetivamente diminuindo suas receitas e reduzindo sua carga tributária proporcionalmente.

Métodos de Contabilidade de Estoque: FIFO, LIFO e HIFO

Quando você compra Bitcoin a vários preços diferentes ao longo de vários anos e depois troca uma parte dele, como o Bitcoin é tributado? Qual Bitcoin específico você acabou de vender? É aqui que seu método de contabilidade dita sua conta final.

Primeiro a Entrar, Primeiro a Sair (FIFO): O Método Padrão da Receita Federal

Fonte: Coinledger

O FIFO assume que as primeiras moedas que você comprou são as primeiras que você troca. Se você comprou BTC por $10.000 em 2020 e por $60.000 em 2024, e então você troca 1 BTC hoje por ETH, o FIFO dita que você está trocando o BTC de $10.000. Isso geralmente resulta no maior imposto sobre ganhos de capital, porque as compras iniciais de cripto geralmente têm o menor custo base.

Mais Caro a Entrar, Primeiro a Sair (HIFO): Estratégias para Minimizar a Obrigação Fiscal

O HIFO é uma estratégia onde você escolhe especificamente vender primeiro as moedas com o maior preço de compra. Usando o exemplo acima, sob o HIFO, você declararia que está trocando o BTC que comprou por $60.000. Se o preço atual for $65.000, seu ganho de capital é de apenas $5.000, em vez de $55.000. O HIFO é perfeitamente legal e pode reduzir sua conta de impostos em milhares de dólares, desde que você tenha registros meticulosos.

Por que o Software de 2026 Torna Esta a Melhor Escolha

Para usar o HIFO, você deve ser capaz de provar à Receita Federal exatamente quais unidades você está vendendo. Você precisa da data, hora e preço de compra da moeda específica. Em 2026, o software moderno de impostos sobre ganhos de cripto utiliza automaticamente algoritmos de “Identificação Específica” para otimizar seu portfólio para o HIFO, garantindo que você pague o mínimo legal absoluto em impostos em cada troca.

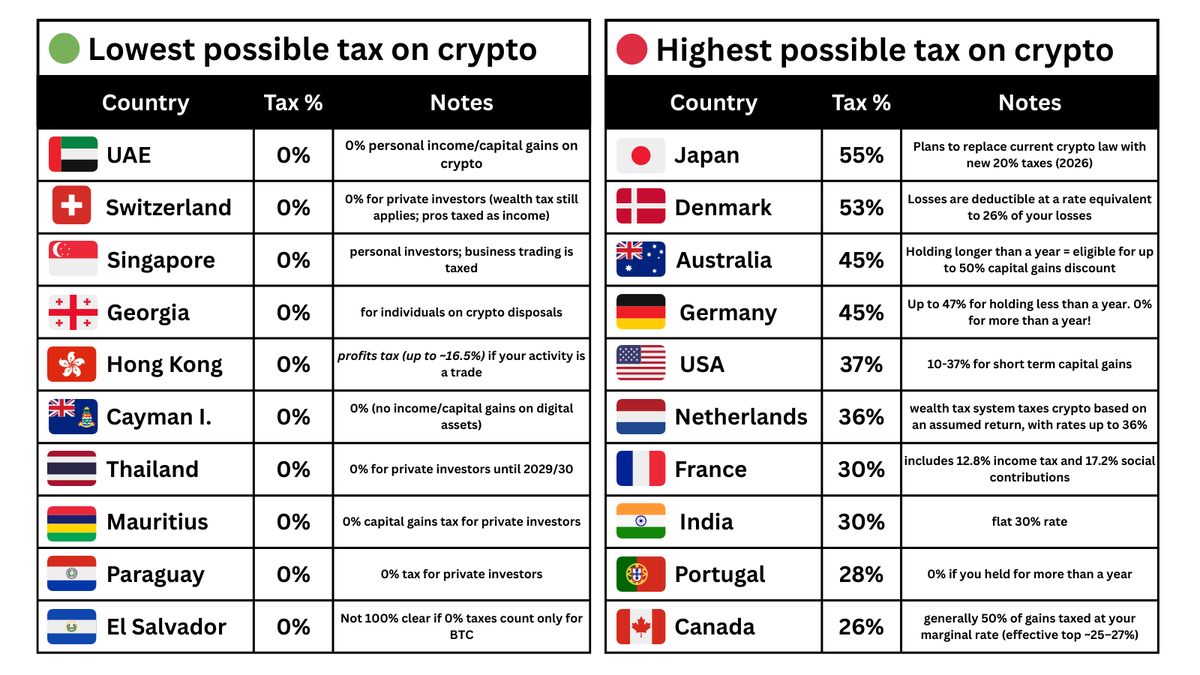

Regras Fiscais Internacionais

As leis fiscais não são globais. Vamos ver como outras jurisdições tratam essas trocas.

A Abordagem da Receita Federal (EUA): Seção 1031

Como discutido, a Receita Federal dos EUA classifica firmemente os ativos digitais como propriedade, e todas as trocas são eventos tributáveis sujeitos a taxas de ganhos de capital de curto prazo (mantidos por menos de um ano) ou de longo prazo (mantidos por mais de um ano). Leia mais em nosso Guia de tributação dos EUA.

Diretrizes da HMRC (Reino Unido): Regras de “Share Pooling” e “Bed-and-Breakfasting”

No Reino Unido, a HMRC trata as trocas de cripto como alienações tributáveis. No entanto, o Reino Unido usa regras complexas de “Agrupamento de Ações” (Share Pooling). Você não pode simplesmente usar o HIFO. Em vez disso, você cria um “pool” com um custo base médio para todas as suas posses de um token específico. Além disso, a regra de 30 dias “Bed and Breakfasting” impede que os usuários vendam um token com prejuízo e o comprem de volta em 30 dias para manipular o sistema.

ATO (Austrália) e CRA (Canadá): Nuances na Negociação

Tanto o Escritório de Impostos da Austrália (ATO) quanto a Agência de Receitas do Canadá (CRA) tratam as trocas de cripto para cripto como transações de permuta tributáveis. Você deve calcular o valor de mercado em AUD ou CAD no momento da troca e relatar os ganhos de capital de acordo.

Armadilhas Comuns e Riscos de Conformidade

A blockchain nunca esquece, e se esconder das obrigações fiscais é mais arriscado do que nunca.

A Armadilha da “Transação Fantasma”

Se você comprar ETH na Coinbase, transferi-lo para a MetaMask e trocá-lo por uma memecoin na Uniswap, a Coinbase не saberá que a troca aconteceu. Se você apenas entregar seu extrato da Coinbase ao seu contador, estará omitindo eventos tributáveis. A Receita Federal vê essa omissão como evasão fiscal, mesmo que tenha sido um erro honesto.

Transferências de Carteira para Carteira vs. Trocas

Mover seu Bitcoin de sua carteira de hardware Ledger para sua conta na Binance é uma transferência, não uma troca. Não é tributável. No entanto, se você apertar um botão em seu aplicativo Ledger Live para converter esse Bitcoin em Tezos antes de enviá-lo, você acabou de executar uma troca tributável.

Formulários 1099-DA: O que seu Corretor está Enviando para a Receita Federal

A grande mudança para os anos fiscais de 2025 e 2026 é a introdução do formulário 1099-DA. Corretores, exchanges e, potencialmente, algumas interfaces descentralizadas agora são obrigados a relatar suas receitas brutas diretamente à Receita Federal. Se você não relatar uma troca que sua exchange relatou em um 1099-DA, o sistema de correspondência da Receita Federal sinalizará automaticamente sua declaração para uma auditoria.

Software de Impostos e Documentação

Tentar fazer isso com caneta e papel é uma receita para uma auditoria.

Por que o Rastreamento Manual é Impossível para Traders de Alta Frequência

Se você usa bots de negociação, participa de “yield farming” ou executa dezenas de trocas em DEX por mês, calcular o VJM em USD para cada transação é humanamente impossível. O Bitcoin é tributado de forma justa quando você tem 500 microtransações? Sim, mas apenas o software pode lidar com a matemática.

Integrando Chaves de API e Endereços Públicos para Cálculos Automáticos

Você deve usar ferramentas como CoinTracker, Koinly ou TokenTax. Você conecta suas chaves de API de exchange (somente leitura) e cola seus endereços de carteira públicos (como seu endereço Ethereum 0x). O software escaneia a blockchain, corresponde suas transferências, sinaliza suas trocas e calcula automaticamente seu custo base usando HIFO ou FIFO.

A Importância de Manter Registros por 7 Anos

A Receita Federal pode auditá-lo anos depois. Mesmo que você use software, mantenha backups em CSV de todos os seus históricos de exchange, recibos de trocas em DEX e relatórios fiscais gerados por software por pelo menos sete anos.

Estratégias Avançadas: Reduzindo sua Conta de Impostos

Se você é muito ativo no mercado, a troca de cripto é um evento tributável que você simplesmente tem que suportar? Não. Você pode criar estratégias.

Ganhos de Capital de Longo Prazo vs. Curto Prazo: A Regra dos 365 Dias

Se você trocar um token que manteve por menos de 365 dias, seus lucros são tributados à sua taxa de imposto de renda ordinária (que pode chegar a 37% nos EUA). Se você mantiver o token por 366 dias ou mais antes de trocá-lo, você desbloqueia as taxas de Ganhos de Capital de Longo Prazo, que chegam a 20%. A paciência literalmente compensa.

Doações de Caridade e Presentes: Evitando Totalmente o Imposto sobre Troca

Se você tem um token com ganhos massivos, não o troque por fiat para doar o dinheiro. Doe a cripto diretamente para uma instituição de caridade registrada 501(c)(3). Isso contorna completamente o imposto sobre ganhos de capital, e você pode deduzir o Valor Justo de Mercado completo da cripto de seus impostos de renda.

IRAs e 401(k)s de Cripto: Negociando em um Ambiente com Vantagens Fiscais

Se você quer trocar tokens diariamente sem acionar um evento fiscal a cada vez, considere negociar dentro de uma IRA de Cripto (Conta de Aposentadoria Individual). Como as IRAs são veículos com vantagens fiscais, quaisquer trocas de cripto para cripto executadas dentro da conta de aposentadoria são completamente isentas de impostos até que você retire os fundos décadas depois.

Perguntas Frequentes (FAQ)

Eu tenho que pagar imposto se eu trocar com prejuízo?

Não, você não paga impostos sobre uma perda. Na verdade, se você trocar com prejuízo, pode declarar essa perda de capital em sua declaração de impostos para compensar ganhos de outras negociações, potencialmente diminuindo sua conta de impostos geral.

A Receita Federal sabe sobre minhas trocas na MetaMask?

Historicamente, não. Mas em 2026, a Receita Federal utiliza ferramentas avançadas de análise de cadeia. Se você já interagiu com uma exchange com KYC (Conheça seu Cliente) como a Coinbase e enviou fundos para sua MetaMask, a Receita Federal tem a capacidade tecnológica de vincular essa carteira MetaMask diretamente à sua identidade do mundo real e visualizar todas as suas trocas.

A troca de cripto em uma carteira de hardware Ledger é tributável?

Sim. A localização da troca não importa. Quer você troque tokens em uma exchange centralizada como a Binance ou diretamente na interface da Ledger Live em seu dispositivo de armazenamento a frio, as trocas de cripto são tributáveis? Absolutamente. É uma alienação de um ativo.

Como eu encontro o custo base de um token que comprei em 2021?

Se você não tem registros, precisará usar um software de impostos de cripto. O software olhará o carimbo de data/hora exato de sua transação na blockchain em 2021, consultará dados históricos de preços de API e reconstruirá o valor justo de mercado do token naquele segundo exato para estabelecer seu custo base.

Conclusão: Mantendo-se à Frente do Fisco em 2026

Então, a troca de criptomoedas é tributável? A resposta é um inegável sim. O espaço da blockchain superou a era do “velho oeste” de negociações não regulamentadas e não rastreadas.

Ao se preparar para a temporada de impostos, lembre-se de sincronizar todas as suas carteiras de autocustódia, reunir seus formulários 1099-DA de exchanges centralizadas, processar seus números através de software dedicado e aproveitar a contabilidade HIFO para minimizar legalmente sua exposição.

As nuances da DeFi, dos pools de liquidez e dos tokens de staking líquido ainda são fortemente debatidas entre os contadores. Se você está lidando com um portfólio de seis dígitos ou interações de contratos inteligentes muito complexas, o software genérico não é suficiente. Você precisa de um CPA certificado que se especialize em ativos digitais para ajudá-lo a navegar pelas áreas cinzentas da Web3 e garantir que seu patrimônio permaneça intacto.